何以反转转“基”在哪?

时间: 2024-02-01 11:40:49 | 作者: 安博体育

绝大多数投资的人对“反转”一词并不陌生,在大多数投资者的投资体系中,都始终贯彻着对反转的追求。

追求反转,源自于对高涨幅或是高估值的恐惧,但其实有时候,趋势也是助推器。

追求反转,源自于对低估值或是性价比的迷恋,但其实有时候,判断底部也是一门艺术。

超跌因为了股价已经经历大幅的下跌;超跌反弹则是由于过度抛售,其价值被严重低估,从而在情绪拐点出现后引发股价的反弹上涨。

“逢低布局时,基金的表现可能会落后,但也扩大了未来领先大盘涨幅的空间。”

约翰·邓普顿,投资界的传奇人物,以其独特的投资哲学和敏锐的市场洞察力而著称。他的投资方法中,超跌反转策略是一个重要的组成部分,为投资者提供了在市场波动中寻找机会的视角,他也因此被称为“低价股猎手”。

邓普顿的投资哲学基于深入的基本面分析,他相信通过研究公司的财务情况、行业地位和未来成长潜力,不难发现被低估的股票。当市场因恐慌而过度抛售股票时,这些具有坚实基本面支撑的股票常常成为超跌反转的目标。

当市场极度狂欢而大幅制造泡沫时,也能够理性对待并抓住时机,拿出逆向做空或者卖出股票的勇气。

邓普顿中的投资生涯中,最让人津津乐道是对低价股的捕获、分散投资,全球化投资,对日本和韩国股市的投资。

但他的每次逆向买入,都不仅仅是因为价格实惠公道,是因为市场每次都一样,在恐慌情绪下被错误定价的好股票,最后都会涨回来。

逆向投资,左侧投资,存在于大批的公募基金经理标签上,但这往往形容的是基金经理的投资风格。他们喜欢或是执迷于挖掘被市场错误定价和误杀的价值标的,进行布局。

比如,现在大家着重关注有机会在未来出现超跌反弹的恒生指数、恒生科技指数、中概互联、创新药、消费和成长板块等等……

本次测评7只超跌反转基金,名单包含两只带有特定主题的主动管理基金和5只特定市场的被动指数基金。

主动管理基金中,信澳健康中国A过往长期主要投资于医药生物行业,近一年来,逐渐提升了同样经历了超跌的餐饮,如:贵州茅台、顺鑫农业、东鹏饮料、舍得酒业等。

招商移动互联网A长期主要投资于电子行业,2022年底提升了计算机行业的投资占比。电子行业中,长期持有的半导体及设备企业如中微公司、芯源微、北方华创等,近几年长期经历海外“卡脖子”限制,股价也是经历较大幅度的调整。

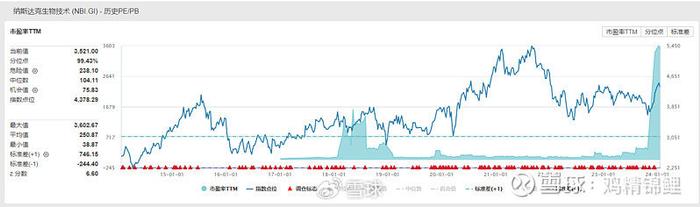

行业窄基中,汇添富纳斯达克生物科学技术链接A跟踪纳斯达克生物技术指数(NASDAQ Biotechnology Index),基金采用完全复制法的投资策略。该指数由纳斯达克股票市场公司,纳入在纳斯达克交易所上市的生物技术公司股票,采用总市值加权的方式,成份股数量为247只股票。

纳斯达克生物技术指数是投资的人和分析师研究生物技术行业的一个重要参考指标。由于生物技术行业的高风险和高回报特性,该指数的表现也往往受到投资者情绪和市场预期的影响。

虽然纳斯达克生物科学技术指数从长期走势看,也处于长牛当中,但自2021年美国流动性开始收紧到美联储正式加息以来,该指数还是受到了高利率的影响,因此在去年4季度美联储开始暂停加息并尝试讨论降息以来,市场开始快速交易降息预期,纳斯达克生物指数快速反弹,同期美国10年期国债收益率快速下跌。

目前跟踪该指数的基金,除了汇添富纳斯达克生物科学技术ETF,还包括广发纳斯达克生物科学技术,是一只知名度且业绩优秀的QDII基金,基金经理是刘杰。

关于这只基金,我已经另起篇幅,独立介绍了创新药的投资机会,你们可以移步观看策略。《未来海外流动性如果宽松了,创新药指数怎么选?》

创新药行业作为高风险、高收益、长周期的赛道,其估值受到远期收益贴现率的影响。无风险利率的上升导致创新药行业的估值下降;创新药的研发需要大量的资产金额的投入,加息将导致企业融资成本上升,进而影响其研发投入和生产计划。

海外流动性变化是导致创新药走弱的原因之一,国内的医药行业政策也是影响之一,行业内卷,医保谈判,医疗腐败等等。

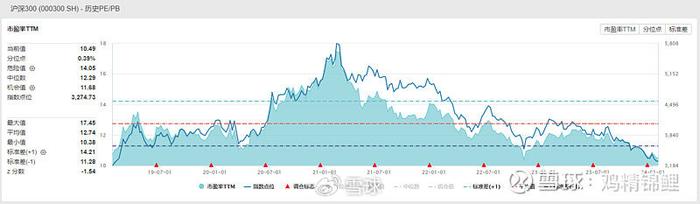

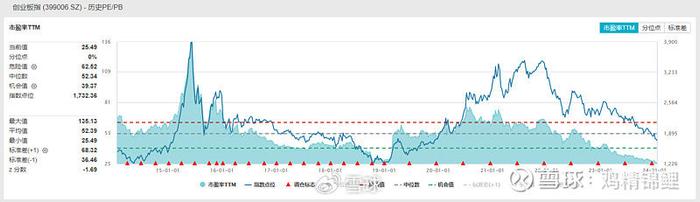

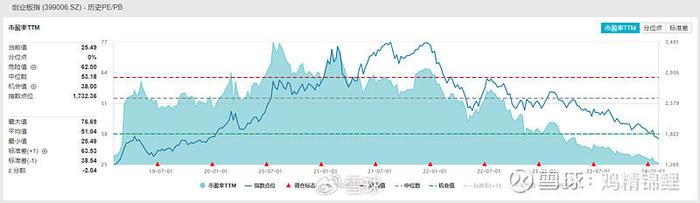

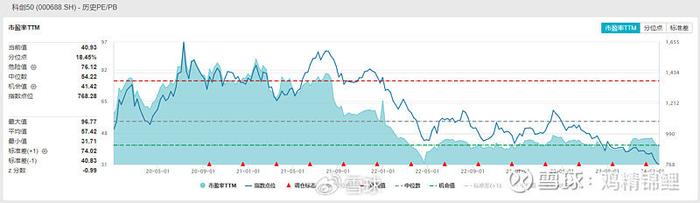

指数宽基中,跟踪沪深300指数的易方达沪深300ETF联接A,跟踪创业板指数的博时创业板ETF联接A,跟踪科创板50指数的华夏科创板50ETF联接A,都是大家很熟悉的指数。

沪深300指数核心资产的泡沫被刺破于2021年2月,年前核心资产抱团股加速上涨,随后抱团股瓦解,调整以来,最大回撤已达到38.48%。

在核心资产抱团瓦解之后,新能源撑起了公募基金的半边天,创业板从2021年3月底开始快速上涨,“新半军”+“专精特新”快速积累泡沫,虽然7月再次被刺破。公共卫生事件的后遗症开始在经济上反映出来,PPI同比指标持续下行,中国A股开始转熊。

从投资风格看,除沪深300指数为价值风格,其他宽基和行业均为成长风格为主。而成长风格的投资,更容易受到流动性收缩、利率水平和经济环境的影响。

从图中能够正常的看到,大部分基金最大回撤还在持续,科创50指数最大回撤更是达到50.18%,腰斩一半。

沪深300指数和移动互联网成立时间比较久,虽然最大回撤发生在15年股灾的时候,但21年以来的回撤已经十分接近当年的水平了。

所以抛弃掉繁杂的数据分析和逻辑臆测。对于超跌和被错杀的行业、主题、指数而言,因何而跌,也将因何而起。

从估值角度看,沪深300指数近十年历史市盈率TTM位于9.78%分位数,近五年历史市盈率TTM位于0.39%。

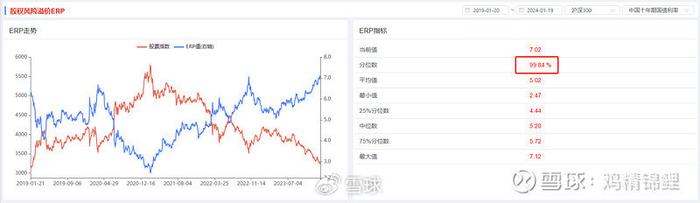

近5年股权风险溢价ERP值为7.02,处于99.84%分位,换句线年任何一个时间里都便宜。

指数近十年历史市盈率TTM位于0%分位数,近五年历史市盈率TTM位于0%分位数。

近5年股权风险溢价ERP值为1.41,处于99.92%分位,换句线年任何一个时间里都便宜。

国内指数的走势,与PPI走势存在比较大的相关性。但PPI走势的预测和国内经济较难预测,我们建立了一些模型来跟踪,但只能是预测同向走势,而难以较为精准地获取数据。

因此,如果对于这三大宽基的把握仍要谨慎。不妨等待更为确切的信号或是更大力度的政策出台。但考虑估值区间已经到了近5年低位,此次开始定投参与是较为贴切的方式。

TMT去年已经有所表现,新的技术变革往往能带来大趋势的投资机会,ChatGPT、

市场每一年都不缺乏概念,每一年都会对TMT板块造成较大的波动。但这些机会始终还是短暂的,2023年下半年华为汽车带了较为持久的趋势,后续这一趋势又望继续延续。半导体、半导体设备、半导体产业链,国内优势分化,封测技术国内由于积累了较长的加工经验,这一块技术相当成熟,都是半导体设计与半导体设备,风险大多数来源于于海外,特别是美国。

今年是美大选之年,特朗普在艾奥瓦州首场竞选中获胜,增大了未来中美关系的不确定性,中美摩擦是我们不愿意再看到的。

其中,最主要的影响在于美联储何时降息,难以把握。鲍威尔目前数据依赖路径极严重,在避免美国经济陷入较大衰退的情况,将美国通胀控制在合理区间。

但目前全球地缘纷争不断,对能源价格有较大的影响,对美国通胀数据的影响也较大。

考虑到美国的经济韧性且当前的劳动力供给失衡,我们倾向于认为2024年美国经济会温和减速,核心通胀缓慢下行,美国的政策利率可能会在未来一段时间内保持高位,美联储从加息到降息的转向需要时间等待。但如果美国经济出现衰退信号,也会迫使美联储提前降息。

由于这一块的预测路径模糊,且容易反复,因此我建议,以右侧交易为主。2023年,很多基金经理都提前压制美联储年内降息,加大对港股的配置,最后严重拖累基金表现,因此宜右不宜左。

对于看好的宽基指数,当前位置下,可以逐步建仓,等待更加明确的经济复苏信号和库存周期向上的信号。

对于看好的行业、主题,右侧信号未明确之前,可以轻仓参与,或使用杠铃策略搭建组合,但要确保其在组合配置中的占比不宜过大,避免对持仓组合造成较大的波动和回撤。当右侧信号出现时,则应该加大配置,因此这一类投资的反转会越来越明显,涨幅也更可观,可以在右侧机会中热情参加。

上一篇:北方华创点评报告:中报业绩预告超预期盈利能力大幅提升 下一篇:@一切崇明员工这笔最高2000元奖赏今起报名!契合条件的本月请求下月到账!