干货!2021年中国存储芯片行业有突出贡献的公司对比:兆易创新VS紫光集团 谁为行业“领头羊”?

时间: 2023-09-17 22:25:58 | 作者: 行业资讯

兆易创新、紫光集团旗下存储芯片业务投资规模、生产基地产能规划、存储芯片专利数量和研发投入对比、全球存储芯片企业市场占有率、存储芯片相关业务收入和毛利率等

兆易创新成立于2005年,公司2008年成功量产180nm串行NOR,2013年成功量产65nm SPI NOR Flash,2017年10月,公司联合合肥长鑫,开展19nm制程的12英寸DRAM项目,首次涉足DRAM市场,并于2021年6月发布首款自有品牌DRAM产品。紫光集团有限公司是清华大学旗下的高科技企业,其存储芯片业务主要由与武汉新芯合作成立的长江存储以及紫光南京、紫光成都两家全资子公司来开展。

从存储芯片三大主流产品布局来看,兆易创新形成了NOR、NAND和DRAM三大存储芯片的全平台布局,其NOR Flash产品涵盖了市场绝大部分的容量类型;NAND Flash产品属于SLC NAND;兆易创新自研的DRAM由合肥长鑫生产,兆易创新负责代销。紫光集团旗下长江存储是国内第一家能够实现3D NAND Flash存储芯片的厂商,此外紫光南京半导体基地主要生产3D NAND Flash和DRAM存储芯片,长江存储子公司武汉新芯聚焦NOR Flash,与长存NAND补齐Flash版图。

目前国内有三大存储项目:紫光集团与武汉、南京及成都合作展开的NAND与DRAM项目(长江存储、紫光南京、紫光成都),联电与福建省合作的DRAM项目(福建晋华),兆易创新与合肥合作的DRAM项目(合肥长鑫)。由此可见,兆易创新和紫光集团在存储芯片领域均有投资,相对来说紫光集团投资规模较大。

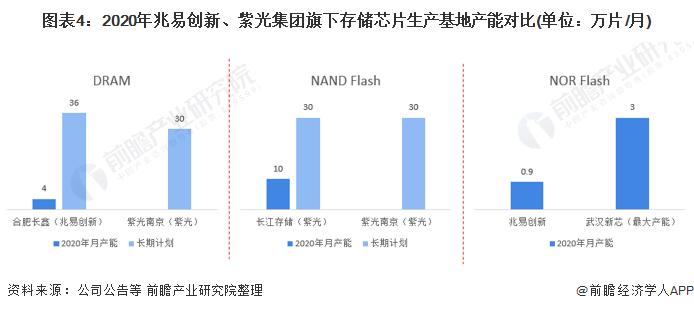

2020年,兆易创新合作合肥长鑫DRAM产能达到4万片/月,工厂全部建成后达到36万片/月,紫光南京长期规划产能达30万片/月;紫光集团旗下长江存储3D NAND Flash产能已达10万片/月,计划分两期建设3D NAND闪存芯片工厂,两期项目达产后月产能共计30万片。根据集邦咨询数据,兆易创新2020年NOR Flash月产能约9千片/月,武汉新芯拥有2座12寸晶圆厂,每座晶圆厂最大产能可达3万片/月。

存储芯片研发专利:兆易创新专利数量较多,紫光国微研发占比略高

从中国DRAM领域专利数量来看,西安紫光国芯目前共有约99件相关专利,长鑫存储DRAM专利数量约为58件;从中国NAND Flash领域专利数量来看,长江存储和兆易创新分别拥有112件、293件相关专利;从中国NOR Flash领域专利数量来看,兆易创新和武汉新芯分别拥有42件、6件相关专利。总的来看,兆易创新专利数量较多。

2018-2020年,兆易创新研发投入占据营业收入比重在10%-12%左右,占比呈上涨的趋势;2020年紫光国微研发投入占据营业收入比重为18.46%,总的来看,紫光国微研发投入占比高于兆易创新。

注:由于紫光集团未上市,以上为紫光集团旗下上市公司紫光国微研发投入情况。

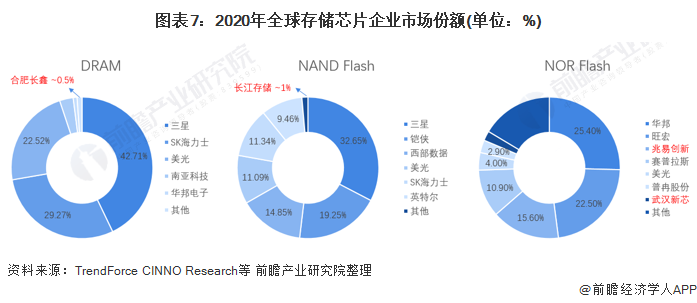

2020年,三星、SK海力士、美光垄断了全球约95%的DRAM市场,合肥长鑫市占率约为0.5%;截至2020年末长江存储取得全球接近1%市场占有率,成为六大国际原厂以外市场占有率最大的NAND晶圆原厂;根据CINNO Research数据,兆易创新2020年在全球NOR Flash市场中市占率达到15.6%,排名第三,仅次于华邦和旺宏,武汉新芯NOR Flash市场占有率达2.2%。

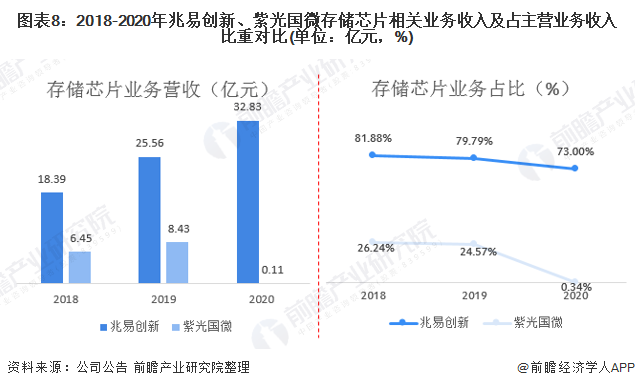

2018-2020年,兆易创新存储芯片业务收入逐年上升,2020年实现32.83亿元,总的来看,兆易创新存储芯片业务收入高于紫光国微(转让西安紫光国芯前紫光国微存储器业务收入规模在10亿元以下)。从营收占比来看,2018-2020年兆易创新存储芯片相关业务营收占比在70%以上,2018、2019年紫光国微存储芯片业务占比分别为26.24%、24.57%。

注:由于紫光集团未上市,以上数据为紫光集团旗下上市公司紫光国微财务数据,2020年紫光国微完成西安紫光国芯76%股权转让,自2020年起存储芯片业务不再将其纳入公司合并报表范围。下同。

从毛利率来看,2018-2020年,兆易创新存储芯片业务毛利率均在35%以上,2020年为35%;2018、2019年紫光国微存储芯片业务毛利率分别是7.62%、11.27%,整体低于兆易创新;2020年转让西安紫光国芯后,公司存储芯片毛利率为负。

存储芯片行业属于技术、资金双密集产业,产品设计周期长、工艺复杂、资金投入高,对企业研发能力、技术经验积累、资金实力均有较高的要求。因此,技术升级和投资是公司间竞争的主要策略。此外,存储芯片市场占有率和业绩能反应公司产品的市场销售状况。基于前文分析结果,前瞻认为,紫光集团因在业务布局、投资规模等方面占有优势,目前为我国存储芯片行业“领头羊”。

以上数据参考前瞻产业研究院《中国存储芯片行业市场需求与投资前景预测》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对存储芯片行业的发展背景、产销情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来存储芯片行业发展轨迹及实践经验,对存储芯片行业未来...

在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2023年全球存储芯片行业细分市场分析——NAND FLASH(附市场规模、竞争格局、趋势前景等)

2023年中国存储芯片行业企业研发创新现状分析存储芯片厂商研发投入力度加大【组图】

重磅!2023年中国及31省市存储芯片行业政策汇总及解读(全)加快存储芯片领域突破

【投资视角】启示2023:中国存储芯片行业投融资及兼并重组分析(附投融资汇总和兼并重组等)

2023年全球存储芯片行业细分市场分析——DRAM(附市场规模、竞争格局、趋势前景等)

上一篇:中国十大芯片企业名单一览! 下一篇:半导体存储概念龙头股有哪些半导体存储概念股名单