第三代半导体直线超车的关键

时间: 2024-02-03 16:10:17 | 作者: 行业资讯

原标题:第三代半导体,直线日午间,外媒突然传出消息,中国将加强对美国的芯片竞争,支持芯片研发和制造项目,包括拟定一系列相关金融和政策扶持措施,帮助国内芯片制造商。据报道,该计划已预留约1万亿美元的政府资金,其中一部分将由中央和地方政府共同投资一系列第三代芯片项目,项目内容还包括发展中国大陆本土芯片设计软件和极紫外光(EUV)光刻机。尽管目前还没有正真获得官方证实,但是长期资金市场已经开始反应,受消息刺激,当天半导体指数大涨6.9%,作为本次政策的核心,第三代半导体受到普遍关注。

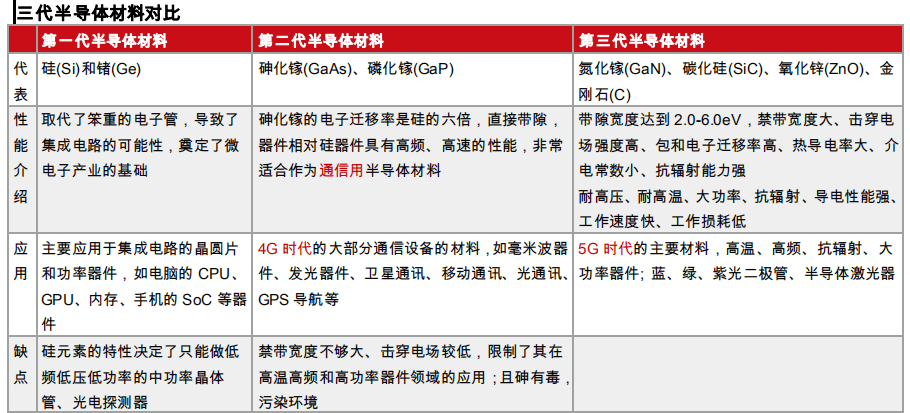

第三代半导体中的“代”指的是半导体衬底材料的变化,并非指某一代更优。在6月10日的文章《万亿大市场,芯片突围任重而道远》中,我们粗略介绍过半导体的产业链,最重要的包含IC设计、晶圆制造及加工、封装及测试环节,如果我们再向上游延伸,那么还能加上衬底和外延环节,其中衬底就是芯片的底层材料。

第一代半导体材料主要是指硅(Si)、锗(Ge)半导体材料,兴起于二十世纪五十年代,被广泛的应用于消费电子、通信、光伏、军事以及航空航天等多个领域。目前,硅材料依然占据绝对主导地位,大多数的半导体器件及集成电路产品还是使用硅晶圆来制造,硅器件占到了全球销售的半导体产品的 95%以上。

第二代半导体材料是以砷化镓(GaAs)、锑化铟(InSb)为主的化合物半导体,其主要被用于制作高频、高速以及大功率电子器件,主要使用在于卫星通讯、移动通讯以及光通讯等领域。

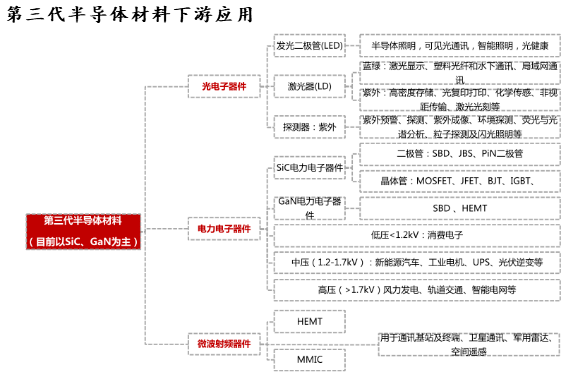

第三代半导体材料主要以碳化硅(SiC)、氮化镓(GaN)为化合物半导体。在高温、高耐压以及承受大电流等多个角度具备明显的优势,因而更适合于制作高温、高频、抗辐射及大功率器件,大多数都用在光电子器件、电力电子器件,和微波射频器件。而对于在低功耗场景使用更广泛的数字芯片来说,采用第三代半导体材料SiC和GaN不仅意义不大,还增加成本,所以数字芯片一直沿用一代半导体即硅基材料,同时,基于线宽缩小的技术迭代路线nm,接近物理极限,而第三代半导体技术升级主要是依靠新设计、新工艺和新材料的结合,是后摩尔时代半导体技术突破的新路径。

第三代半导体材料以碳化硅(SiC)、氮化镓(GaN)为主,我们分开讨论。

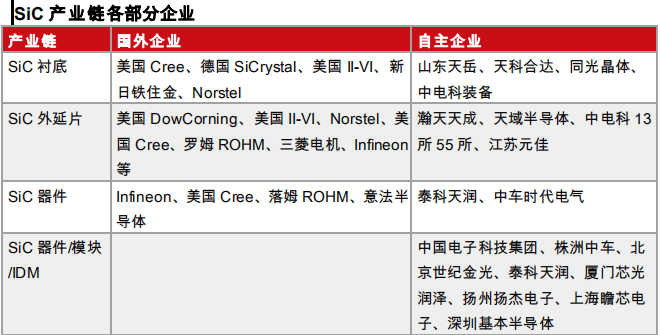

目前SiC 晶片市场主要由美、欧、日主导,中国企业占比较低,近年来有所上升。据Yole预测,2023年将达到约15亿美元市场规模,2017-2023 年复合年增长率将达到 31%,根据半导体时代产业数据中心《2020年中国第三代半导体碳化硅晶片行业分析报告》数据,2020上半年全球半导体SiC晶片市场中,美国CREE出货量占据全球 45%;日本的技术力量雄厚,罗姆子公司 SiCrystal 占据20%,II-VI占13%;中国企业天科合达的市占率由2019年的3%上升至 2020年的5.3%,山东天岳占比为 2.6%。

碳化硅(SiC)是全球最先进的第三代半导体材料,被认为是 5G 通信晶片中最理想的衬底,下游应用偏向 1000V 以上的中高电压范围。

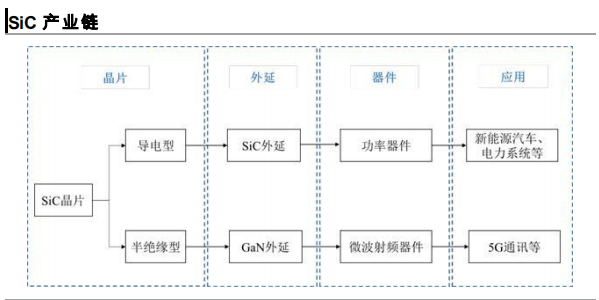

SiC功率器件生产的全部过程最重要的包含“单晶生产—外延层生产—器件制造”三大步骤,其中,最重要的环节是SIC衬底,占整条产业链价值的50%。

与SiC不同,GaN功率器件在中低压领域优势较为显著,GaN功率器件在低压领域(0-900V)首先商用,替代传统的硅基功率器件,根本原因是由于SiC衬底价格相对较昂贵,在军事领域中,GaN 基微波功率器用于雷达、电子对抗、导弹和无线通信;在民用和商业领域,大多数都用在基站、卫星通信、有线电视、手机充电器等小家电,特别是各种快充领域。

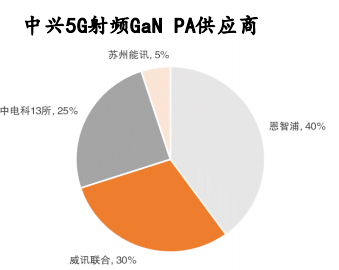

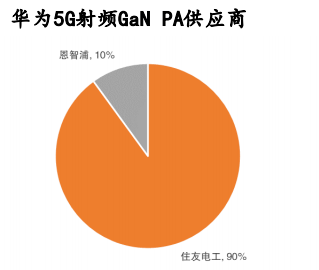

以射频产品为例,目前全球主要的5G射频GaN PA供应商主要有:恩智浦、住友电工、威讯联合、狼速,中电科13所和苏州能讯6家,整体看来,中电科13所以及苏州能讯两家公司的份额占比较低。

第三代半导体材料的下游应用几乎遍及所有用电领域。新基建之中,除了人工智能之外,都有第三代半导体身影,电力电子器件(即功率半导体)和微波射频是两大主要增长领域。其中,新能源汽车和快充是电力电子器件的主要增长点,而射频器件主要使用在于5G基站和国防。

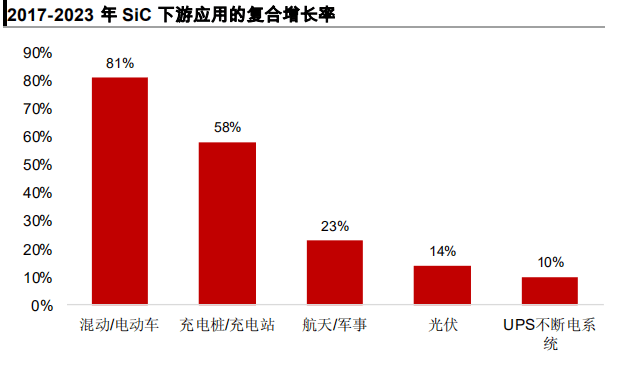

新能源车是下游应用场景中趋势最明确,前景最广阔的场景之一,也是SiC下游应用场景中复合增长率最高的行业,据Yole预测,2017-2023年SiC应用的复合增长率为27%,其中电动和混动汽车的复合增长率为 81%,充电桩/充电站的复合增长率为 58%。

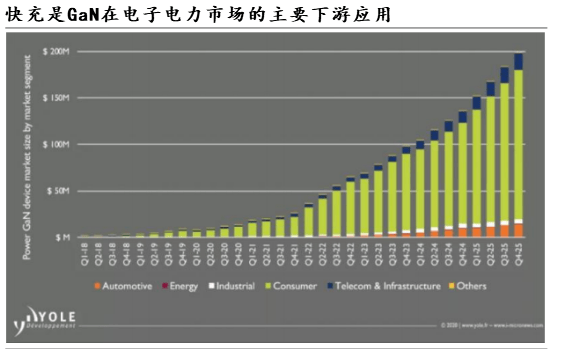

而对于GaN来说,在电力电子器件的主要增长点来自于快充,GaN器件制作的充电器体积小、重量轻,大大改善了用户的使用体验。应用目标主要为笔记本电脑、手机、平板等电源;目前来看,基于GaN的充电器将成为首选。全球每年充电器销售量大约为40亿只,按照每个充电器使用2个芯片,每芯片1美金估算,GaN在快充市场潜在规模大约为80亿美金,根据Yole预计,全球GaN功率半导体市场规模从2018 年的873万美元增长到2024年的3.5亿美元,复合增长率达到 85%。

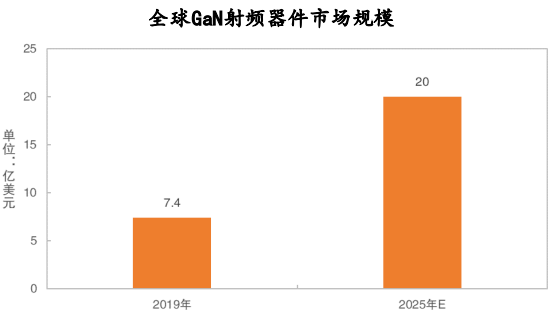

射频器件是GaN的另一个主要增长点之一,根据法国Yole公司发布的多个方面数据显示,2019年-2025年,GaN射频器件市场将保持12%的增速增长,预计2025年达20亿美元。其主要运用场景为5G基站与军用雷达,截至2019年底,我国完成了13万个宏基站建设,2020 年宏基站需求量近50万站,随着未来5G技术的成熟与基站建设铺开,将为射频器件带来非常大的需求,据 Yole 预计,2023 年基站领域 GaN 射频器件的市场规模将达到 5.21 亿美元,在基站的渗透率超过 85%。同样的,随着我们国家国防军工建设加速,对于国防的投入持续增加,军用雷达的需求将持续增长,据 Yole 预测,GaN射频军用市场将以22%的CAGR增长,其总价值将在 2025 年超过11亿美元。

虽然美日欧暂时主导第三代半导体产业,但在技术上国内的差距并不是很大,中芯国际创始人张汝京曾公开演讲表示过,中国在第三代半导体技术上,有望实现直道超车,这也是为何高层如此重视这一领域的原因。具体而言,以下因素比较重要:

首先,第三代半导体行业目前整体处于起步阶段,国内和国际巨头基本处于同一个起跑线。尽管国际大厂起步早,具有一定优势,国内本土SiC厂家与国外同行相比,虽然仍有一定差距,但仍有希望能够迎头赶上;

其次,我国是下游应用市场最大的国家,无论是5G、新能源汽车,中国都是领导的人和最大的市场,在第三代半导体技术的供给和需求上形成联动,相互促进,形成完整的生态,规模迅速扩大带来成本下降;

最后,与一代、二代不同,三代半导体主要是依靠设计、工艺和材料的结合以完成技术升级,同时对于制程的要求并不高,相关的设备暂不存在卡脖子问题,容易实现产业链的全国产业化。

上一篇:关于化合物半导体的应用和未来的发展分析 下一篇:半导体 - OFweek机器人网