半导体效果和半导体厂家远景

时间: 2023-08-02 03:58:27 | 作者: 行业资讯

国家方针,2025年要完成芯片自给率70%,而现在只需30%,空间巨大。

现在,中证全指半导体指数的市盈率(PETTM)是111.01倍,前史百分位90.08%。

2010年以来,半导体资料涨了969.01%,在227个三级(申万)职业中排名第1。

集成电路(芯片)涨幅稍小,但也涨了447.75%,在227个三级(申万)职业中排名第10。

2016年以来,半导体资料涨了274.04%,在227个申万三级职业中排名第2。集成电路涨了93.77%,排名第19。

次之,要么现在十分挣钱,但不高速增加了;要么现在不挣钱,但高速增加,未来大概率十分挣钱。这两种状况都需求慎重对待。前者失去了想象力,后者存在的不确定性。

而半导体资料的净利率是8.7%,芯片的净利率是4.8%。半导体资料公司每卖出100块钱的资料,只能赚8.7元,牵强跑赢商场均匀水平。

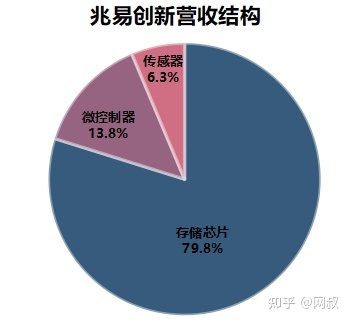

职业尽管不挣钱,但龙头企业还好。兆易立异净利率是18.95%,是芯片职业均匀水平的4倍。

衡量职业赚不挣钱,另一个重要方针叫ROE,中文名净资产收益率(ROE=净赢利/企业净资产)。

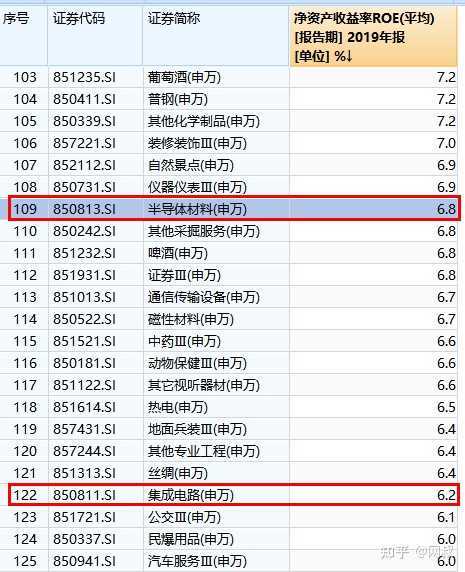

从表中咱们能够发现,半导体和芯片职业仍旧不怎么挣钱,半导体资料ROE是6.8%,芯片的ROE是6.2%,低于商场均匀水平。但龙头企业其实又还能够,兆易立异的ROE是11.61%,是职业均匀水平的2倍左右。

再供给一个数据,在227个三级(申万)职业中,半导体资料挣钱才能排名第109位,ROE是6.8%。

意思是,半导体资料企业新投入100元去扩大产能,这些产能投产后,每年能为企业净赚6.8元。

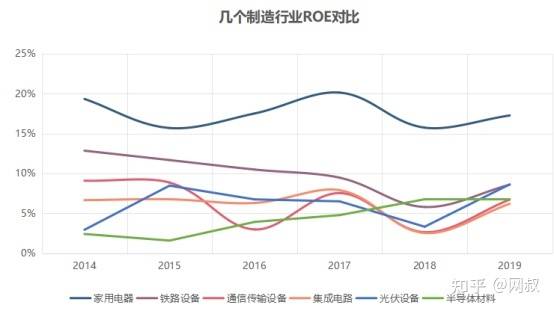

客户是个人,也便是2C,产品有品牌溢价,企业就十分挣钱。比方家电职业ROE就能到达19.33%,并没有比白酒职业(27%)低多少。

但假如客户是企业,也便是2B,产品根本没有品牌溢价,那企业就赚不了那么多钱。比方铁路设备职业ROE只需8.59%,通讯传输设备职业ROE更是只需6.72%。

半导体和芯片尽管是高科技制作业。但作为一个首要面向企业客户的职业,半导体和芯片未来也很难赚到大钱。

先说答案,获益于国产代替和新电子产品呈现,国内半导体和芯片职业还有较大的增加空间。

2019年,我国芯片自给自足率仅30%左右。国务院现已定下方针,2025年,我国芯片自给自足率要到达70%。

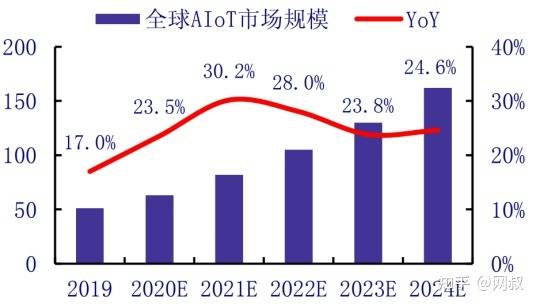

TWS无线耳机、AR/VR设备、智能家居(AIoT)、车联网、人工智能、5G等都是芯片需求大户。

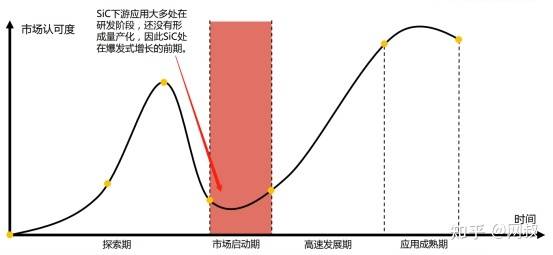

第三代半导体便是碳化硅(SiC)或氮化镓(GaN)等做衬底的新一代半导体。

和一般充电器比较,氮化镓(GaN)充电器体积小了一半,但充电速度更快,从0到100%只需45分钟。

未来,电动车也将引进氮化镓(GaN)充电器。新能源、工业互联网等大功率器材更是对第三代半导体翘首以盼。

在半导体职业全体增速放缓的当下,第三代半导体无疑是生长性最大的那个赛道。

获益于国产代替,国内半导体和芯片职业还有较大生长空间。第三代半导体的呈现,也给职业带来了新的商场增加点。

可是有必要知道到一个本相:从全职业看,半导体和芯片并不是一个特别挣钱的职业。

职业不挣钱,不过龙头企业是十分挣钱的。龙头兆易立异挣钱才能十分超卓,净利率是18.95%,是职业均匀水平的4倍。

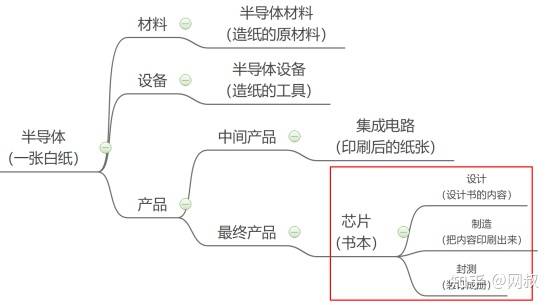

其间,集成电路是首要产品。但集成电路不能直接运用,就像印刷后的纸张不能直接看相同。

通过封测等程序,就能让集成电路变成能够直接运用的芯片。这个进程和印刷后的纸张装订成书本的进程是一模相同的。

了解了这些中心概念,就很简单了解半导体产业链了。再加上上游的半导体资料和半导体设备,整个半导体产业链如下图:

此外,假如抛开资料,只谈芯片。芯片这个小职业其实也构成了紧密的分工,具有自己的产业链。

制作:把规划好的芯片电路图印刷到半导体资料(硅片)上。台积电、中芯世界便是干这个 的。

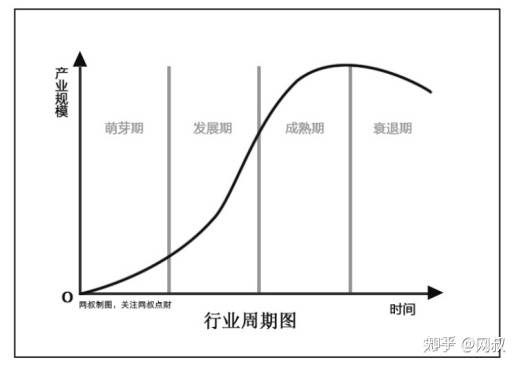

一个是商场的扩张,从无到有,从有到多。有上限阐明还有增量空间,没上限了,就会竞赛激化,构成内卷。这儿最能反响商场状况的是产值和销量。

2010年以来,全球集成电路商场规模增速就现已开端放缓,阐明这个职业,还现已进入成熟期。

不过,获益于国产代替,国内集成电路商场规模还在快速增加,没有进入成熟期。

总的来说,全球半导体和芯片职业现已进入成熟期,但获益于国产代替,国内半导体和芯片职业还有较大生长性。

集成电路上能够包容的晶体管数量大约每通过18~24个月便会增加一倍。也便是说芯片的功用每隔一年半或2年翻一番。

自1965年提出以来,科技产业的技能进步大致遵从“摩尔规律”。不过跟着芯片制程迫临1nm的物理极限,摩尔规律正在失效。

这意味着,在芯片制程迫临1nm后,人类科技水平或许长时间停留在1nm邻近。

当时,全球最先进的芯片制作技能是台积电和三星的3nm技能,离1nm现已天涯之遥。

假如台积电和三星就此技能阻滞,那中芯世界追逐起来也就相对简单些,国内外技能距离将敏捷缩小,芯片国产代替也将愈加顺风顺水。

2019年,国内芯片消费商场是1446亿美元,占全球商场的35.1%,是美国商场(785亿美元)的2倍。

总的来说,除了芯片规划和芯片封测有所打破外,国内在其他范畴(芯片制作、半导体资料、半导体设备)要么是中低端产能,要么是一片空白。

芯片规划范畴,华为海思规划的5nm芯片——麒麟9000,功用不输高通和苹果最尖端的芯片。我国在高端芯片规划范畴现已完成了打破。

芯片制作范畴,中芯世界现已量产了14nm芯片制作技能,在中低端芯片制作范畴完成了打破。

在这张图之外,芯片封测范畴,长电科技也根本完成了高端封测技能的国产代替。

而在更上游的半导体资料和半导体设备范畴,国内要么是一片空白,要么是中低端产能,亟需英勇直追。

这便是我国芯片职业的开展现状。能够说,芯片是我国经济开展最单薄的环节。特朗普正是看到这一点才敢肆无忌惮的镇压华为等我国科技企业。

而2019年,我国芯片自给率仅30%。也便是说,未来几年我国芯片的供给增速要翻倍乃至更多。国产芯片正面对史无前例的大机会。

巴菲特说,出资要找长长的坡道和湿湿的雪。处于机会期的芯片国产代替无疑便是那个长长的坡道。

竞赛的成果往往是二八规律的马太效应,即强者愈强,弱者愈弱。强者独占大部分赢利,弱者一大堆分食残羹冷炙。

出资中,“宁数月亮,不数星星”,尽量拥抱“独占”。职业竞赛格式越明亮,出资的不确定危险就越低。

为了对半导体和芯片职业竞赛格式有更明晰知道,网叔从产业链视点下手,一层一层的剖析职业竞赛格式。

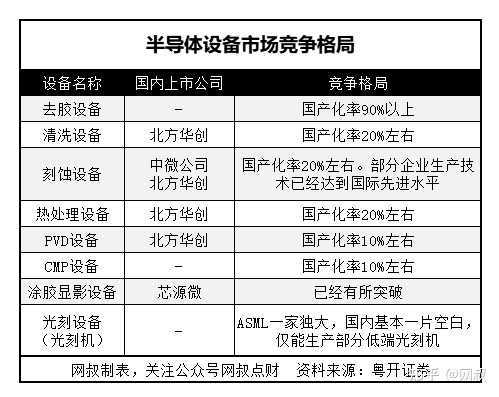

半导体资料首要包含基体资料(首要是硅片)、制作资料(光刻胶、掩膜版、电子气体等)、封装资料(键合丝、芯片粘接资料等)三大类。

在这些资猜中,硅片商场规模最大,超100亿美元,不过产能,尤其是先进的大硅片产能首要把握在日本信越等国外厂商手中。

半导体设备首要用于硅片制作、晶圆制作、集成电路封装测验等。分为光刻机、刻蚀设备、涂胶显影设备、去胶设备...

中微公司现已能量产7nm的刻蚀设备,5nm技能也在验证中。技能不输国外同行。

但在光刻机范畴,国内根本一片空白,商场首要把握在ASML、尼康、佳能手中。

大陆做的比较好的是华为海思。2019年营收约是842.7亿人民币,折合120亿美元。

海思芯片根本不对外供给,且未上市,芯片规划营收无法预算,所以不在全球芯片规划公司TOP10名单中。

不过,从技能和整体营收上来看,海思现已是不输高通、博通、英伟达的头部玩家。

除了台积电和三星,英特尔也归于榜首队伍公司。英特尔早就能量产10nm技能,但在更先进的制程上迟迟无打破。(英特尔不是朴实的芯片制作公司,不放入TOP10名单)

格罗方德和联华电子现已清晰表明抛弃10nm以下先进制程的研制,也便是说,未来先进制程的玩家只需4个:台积电、三星、英特尔、中芯世界。

2019年,韦尔股份收买北京豪威85.53%的股权,北京豪威成为韦尔股份的子公司。

韦尔股份芯片规划事务营收也从收买前的8.3亿增加到收买后的113.6亿,成为我国排名第二的芯片规划公司。

和华为海思首要规划处理器芯片不同,韦尔股份首要规划CMOS图画传感器芯片。

CMOS图画传感器芯片能将接收到的光信号转换成电信号,是数字摄像头的重要组成部分,在消费电子、安防、VR/AR等范畴广泛应用。

除了芯片规划事务,韦尔股份还有部分芯片分销事务。首要是署理国外闻名半导体生产商的产品。

2019年,韦尔股份营收136亿,其间,半导体规划事务营收114亿,占比83.6%。芯片规划事务中,CMOS图画传感器营收98亿,占比71.9%,是公司的营收支柱。

2017年5月4日上市以来,韦尔股份股价涨了22倍,均匀每年涨165.1%。

未来3年,营收均匀增速预估31.9%,净赢利均匀增速163.8%,持续坚持高增加。获益于成绩迸发,韦尔股份ROE也将得到极大改进。

其一,韦尔股份现已研制出6400万像素的CMOS图画传感器芯片,极具竞赛力,在中高端手机摄像头芯片中浸透率有望进一步提高。

其二,轿车电子、VR/AR、安防的商场快速增加也将带动韦尔股份CMOS芯片需求提高。

简单点了解,射频芯片便是天线。大哥大时期,手机还有个长长的天线,现在这个天线现已被射频芯片替代,内置在手机中。

依据功用不同,射频芯片分为射频开关、射频低噪声放大器、射频功率放大器、射频滤波器、双工器等。

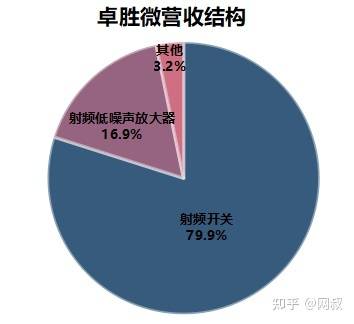

2019年,卓胜微射频开关营收12亿,占比79.9%;射频低噪声放大器营收2.6亿,占比16.9%。

2019年6月18日,上市以来,卓胜微股价涨了21倍,均匀每年涨873.3%。

未来3年,营收均匀增速预估49.08%,净赢利均匀增速53.46%,持续坚持高增加。

2019年,射频TOP5企业占有了全球射频商场87%的商场份额,这5家企业要么在日本,要么在美国,没一家在我国。而手机、耳机、通讯基站等射频耗费大户多在我国。

射频商场在国内,国内企业射频企业产能却不高,一旦技能打破,必将迎来迸发式增加。卓胜微就处在这种迸发式增加的道路上。

兆易立异的NOR Flash存储器首要用于物联网、可穿戴设备、通讯设备、轿车电子等小存储电子设备,现已打入苹果产业链。苹果的TWS无线耳机就很多用兆易立异的NOR Flash存储器。

得益于TWS无线耳机的兴起,兆易立异现已是全球第三大NOR Flash存储器供给商。

2016年8月18日上市以来,兆易立异股价涨了22倍,均匀每年涨128.5%。

上一篇:芯片的中心专业之一建立该专业的都是优质高校工作远景光亮 下一篇:10分钟轻松读懂半导体工业现状