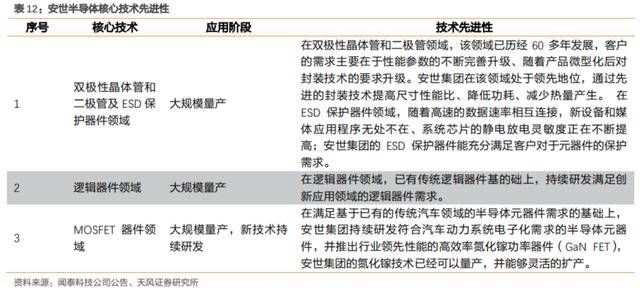

第三代半导体:全球22家公司优势比照

时间: 2023-08-09 21:19:58 | 作者: 行业资讯

以下内容摘自《第三代半导体:新动力轿车+AIOT+5G撬动蓝海商场,碳中和引领展开热潮》,陈述下载请点击主页菜单栏。

CREE 公司建立于 1987 年,是集化合物半导体资料、功率器材、微波射频器材、LED 照明处理方案于一体的闻名制作商,专业从事碳化硅、氮化镓等第三代半导体衬底与器材的技能研讨与出产制作。

4、6 英寸 SiC 晶圆量产,8 寸晶圆成功投建。CREE 在碳化硅晶片制作工业中具有尺度的代际优势,已成功研制并出资建造 8 英寸晶片产线 英寸晶片制备技能并完结规划化。

公司财务情况杰出,本钱逐渐下降,第三代半导体板块营收占比逐年上升。Cree 公司的运营收入分为两个部分:Wolfspeed 和 LED 芯片。Wolfspeed 部分的产品首要有碳化硅和氮化镓资料、电力设备以及射频设备。2018-2020 年,Wolfspeed 收入占总运营收入的份额分别为 36%,50%,52%,呈逐年上升的趋势。2020 年毛利率相较于 2019 年有所下降,首要原因是客户和产品结构的改变,工厂和技能转型导致本钱上升。

英飞凌 1992 年开端研制 SiC 功率器材,1998 年树立 2 英寸的出产线 年推出第一个 SiC 产品。20 年来公司的碳化硅技能在不断进步,2006 年发布选用 MPS 技能的二极管,处理耐冲击电流的痛点;2013 年推出第五代薄晶圆技能二极管,2014 年——2017 年先后发布 SiC JFET,第五代 1200V 二极管,6 英寸技能和 SiC 沟槽栅 MOSFET。2019 年以来,英飞凌推出 CoolSiC™ MOSFET 系列,CoolSiC™单管产品选用 TO 和 SMD 封装,电压等级为 650 V、1200 V 和 1700 V,额外导通电阻为27 mΩ-1000 mΩ,适用于硬开关和谐振开关拓扑,即便桥接拓扑中关断电压为零时,超卓的寄生导通抗扰度也可在低动态损耗方面树立基准,优化了开关功用。

电源办理及射频技能助英飞凌抢占新式商场先机。英飞凌作为全球抢先的半导体科技公司,在电源办理及射频范畴不断改造,开发高功用产品来满意商场对高能效的需求。在整个功率器材(Power Device)商场,现在公司的硅产品包含低压 MOS、高压 MOS,以及 IGBT 等。英飞凌产品的优势包含:具有更高功率密度,可完结愈加细巧、简便的规划,然后下降系统总本钱和运转本钱,以及削减本钱开销。

进一步扩展本身优势,不断推出新产品,抢占商场份额。2018 年英飞凌收买了坐落德累斯顿的草创公司 Siltectra。该公司的冷切开立异技能可高效处理晶体资料,最大极限削减资料损耗。英飞凌运用这一冷切开技能切开碳化硅晶圆,可使单片晶圆产出的芯片数量翻倍,然后有用下降 SiC 本钱。在中低功率 SiC 器材方面,2020 年英飞凌在 1200V 系列根底上,发布了 TO-247 封装的 650V CoolSiC™ MOSFET,进一步完善了产品组合。

运用老练的模块技能、低寄生电感、低热阻的封装技能等,针对不同的运用开发相应产品。比方,低寄生电感封装能够让 SiC 器材更好发挥高速功用,低热阻的封装技能快马本钱略高,但能够有用进步器材电流输出才能,然后实际上下降了单位功率密度的本钱。现在贴片封装的 650V 产品系列正在开发傍边。在高压方面,碳化硅产品会继续朝着发挥其首要特性的方向展开,耐压更高,2-3kV 等级的产品会相继问世。

英飞凌 GaN 处理方案已投入量产。英飞凌推出的 GaN 处理方案 CoolGaN600V 增强型HEMT 和 GaN 开关管专用驱动 IC(GaN EiceDRIVER IC)产品具有优越性。CoolGaN600V增强型 HEMT 选用牢靠的常闭概念,经过专门优化,可完结快速注册和关断。它们可在开关形式电源(SMPS)中完结高能效和高功率密度,其优值系数(FOM)在当时商场上的全部 600V器材中名列前茅。CoolGaN 开关的栅极电荷极低,且具有很少输出电容,可在反导游通状况下供给优异的动态功用,然后大幅进步平等频率,然后经过缩小被迫元器材的全体尺度,进步功率密度。英飞凌供给专为要求超高能效的高功用设备而优化的增强形式 GaN 渠道,十分适用于服务器和电信设备中运用的开关电源产品。它能够经过进步服务器功率节约系统本钱,然后大起伏节约耗电费用,投合了具有不计其数服务器的数据中心的需求。

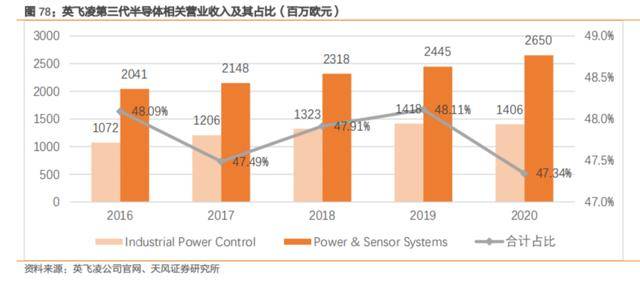

公司运营情况杰出,第三代半导体相关运营收入占比较安稳。2016-2020 年公司在工业电源操控以及电源&传感器系统这两部分的运营收入大体呈上升的趋势 。2020 年工业电源操控部分运营收入较 2019 年有所下滑,首要原因为一些范畴商场需求的下降导致公司部分制作范畴的产能运用率缺乏,一些搁置本钱与上一财年比较添加,但公司本年采纳的本钱节约办法会补偿这一影响。

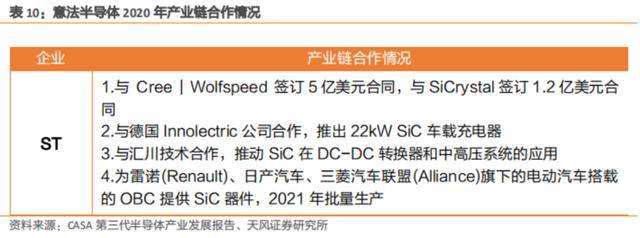

2019 年12 月 2 日,意法半导体完结对瑞典碳化硅晶圆制作商 Norstel AB 的全体收买。此次并购后,Norstel 将被彻底整合到意法半导体的全球研制和制作事务中,继续展开 150mm 碳化硅裸片和外延片出工事务研制200mm 晶圆以及更广泛的宽禁带资料。在全球碳化硅产能受限的大环境下,全体并购 Norstel 将有助于增强 ST 内部的 SiC 生态系统,进步出产灵活性,使 ST 能够更好地操控晶片的良率和质量改善,并为碳化硅长远规划和事务展开供给支撑。总方针是确保晶圆供给量,满意轿车和工业客户未来几年添加的 MOSFET 和二极管需求。

第一批 200mm 碳化硅晶圆落地,意法半导体占有 8 寸 SiC 晶圆抢先地位。2021 年 7 月 27日,意法半导体宣告,ST 瑞典北雪平工厂制作出第一批 200mm (8 寸)碳化硅晶圆片,这些晶圆将用于出产下一代电力电子芯片的产品原型。SiC 晶圆晋级到 200mm 标志着 ST 面向轿车和工业客户的扩产方案获得重要的阶段性成功,稳固了 ST 在这一开创性技能范畴的领导地位,进步了电力电子芯片的轻量化和能效。

与龙头企业签定 SiC 衬底长冷清供给协议,弥补内部产能缺口。2020 年 1 月 16 日,意法半导体与罗姆集团旗下的 SiCrystal 公司签署一了份碳化硅(SiC)晶圆长冷清供给协议。

SiCrystal 为一家在欧洲 SiC 晶圆商场占有率抢先的龙头企业。协议规则, SiCrystal 将向意法半导体供给总价逾越 1.2 亿美元的先进的 150mm 碳化硅晶片,满意时下商场对碳化硅功率器材日益添加的需求。

终端运用企业协作趋势显着,完善工业布局。2019 年 9 月 10 日,意法半导体被雷诺-日产-三菱联盟指定为高能效碳化硅技能协作同伴,为联盟行将推出的新一代电动轿车的先进车载充电器(OBC)供给功率电子器材。经过在 OBC 中运用 ST 的 SiC 技能完结小尺度、轻分量和高能效,再加上电池功率的进步,联盟将能够缩短充电冷清,延伸电动轿车的续航路程,然后加速电动轿车的运用遍及。含有意法半导体碳化硅的车载充电器方案于2021 年投入量产。

推出高功用 GaN 系列 面向轿车运用、牢靠性更高。2021 年 5 月,意法半导体宣告推出其新系列、智能集成的氮化镓(GaN)处理方案 STi2GaN。跟着轿车职业不断转向电气化渠道,STi2GaN 将选用立异一起方法将电力与智能相结合,推出轿车职业所需的紧凑、高功用处理方案。该 STi2GaN 系列将单片功率级、GaN 技能的驱动器和保护器以及用于特定运用程序 IC(集成电路)与附加的处理和操控电路相结合。此外,该处理方案还运用ST 的新式无粘结封装技能供给高鲁棒性、牢靠性和功用。

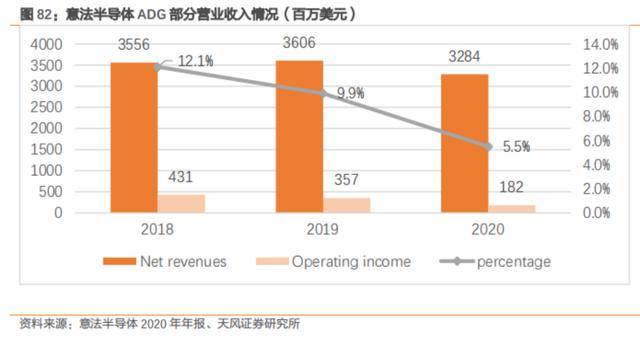

公司近三年运营收入坚持平稳,受均匀出售价格和产品结构的影响,ADG 部分收入有小幅动摇。意法半导体公司的运营收入构成分为三部分:轿车和分立器材部分(ADG);模仿器材、MEMS 和传感器部分(AMS);微操控器和数字 IC 部分 (MDG) 。SiC 和 GaN 功率器材包含于 ADG 中,因而公司并未发表第三代半导体工业相关的详细数据。2020 年,因为均匀出售价格下降了 8%,受产品结构和出售价格的负面影响。ADG 收入同比下降了 8.9%。

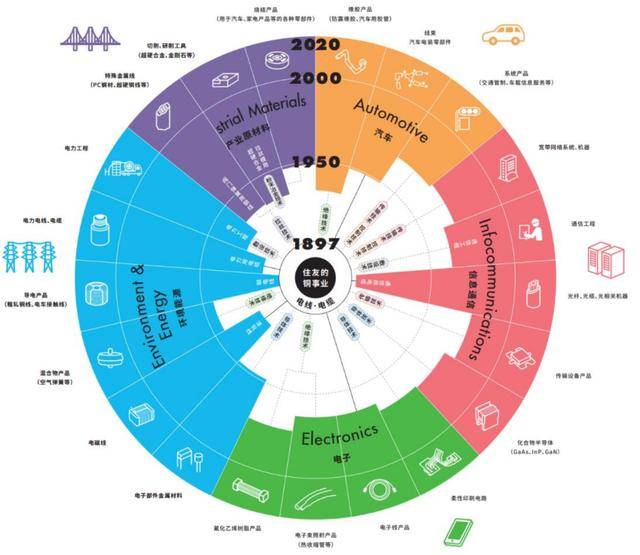

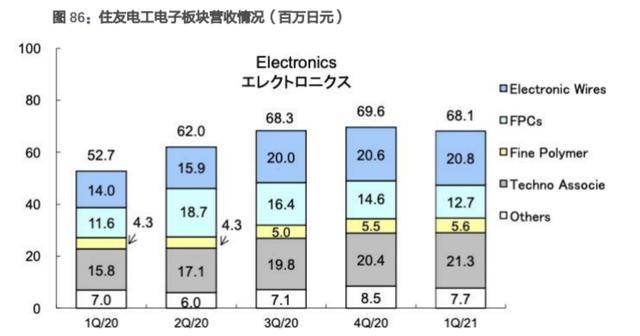

经过开发独有技能和对新事务的应战,确立了 5 大平等范畴。以铜电线(裸铜线)的制作技能为根底,开宣告以“电力用电缆”、“通讯用电缆”为首的“电子线缆产品”等多种新产品。铜电线的导体技能又衍生出“化合物半导体”、“柔性印刷电路”等,绝缘技能则衍生出“电子束照耀产品”、“橡胶产品”和“混合物产品”的开发。运用电线制作相关的操控技能和传输技能,将事务扩展到了“系统产品”等范畴,现已确认了“轿车”、“信息通讯”、“电子”、“环境动力”和“工业原资料”这 5 大平等范畴。

在第三代半导体射频范畴具有压倒性占市率。公司也是日本国内仅有 GaAs 晶圆制作业者,现在除了已在美国据点打开量产之外,估计本年内涵千叶县树立量产系统,以因应日渐成长的需求。现在子公司 SCIOCS 已整备 GaN 晶圆的增产系统,出产才能进步了 3~4 倍,且为了应对行将到来的 5G 遍及化年代,更方案在往后 3 年将出产才能予以倍增。

具有安稳的成绩展开,方案强化并扩展现有五大范畴。住友电工近年坚持较安稳的运营收入和高投入的研制费用。其展开蓝图提出的方针是促进现有“移动”、“动力”、“信息通讯”以及支撑这些平等的原资料、产品和处理方案群的各个平等范畴不断成长、力求强化盈余根底并进步本钱功率。方针 2022 年完结运营额到达 3.6 万亿日元,运营赢利2300 亿日元,ROIC 到达 9%以上,ROE 到达 8%以上。

5、三菱电机:第二代 SiC 功率模块优势显着,活跃探索 GaN-HEMT

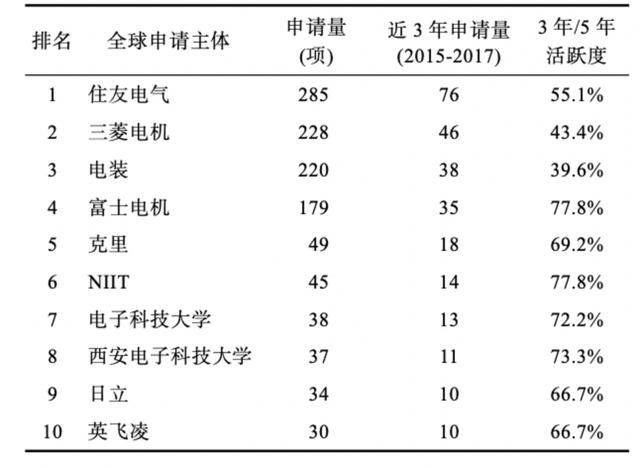

SiC 功率器材范畴根底实力雄厚,请求很多相关专利。从表中能够看到,全球请求主体前10 位中,日本请求主体由住友、三菱、电装、富士、NIIT、 日立占有 6 席且包办前 4 名,美国老牌龙头克里(CREE)排名第 5,德国的英飞凌占有第 10 位。日本显现出其在半导体器材范畴的杰出实力,现在能够说引领着 SiC 功率器材的技能展开。

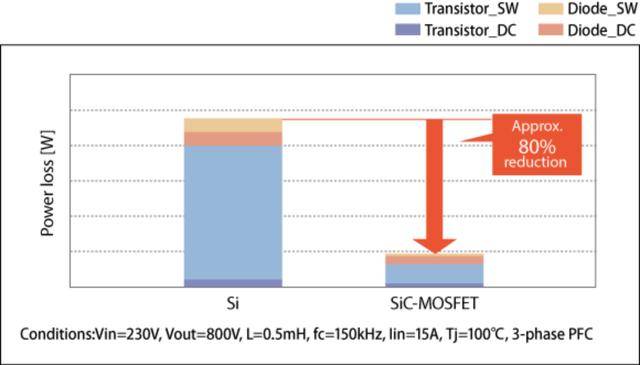

2020 年新推出第二代 SiC 功率模块产品,与传统产品比较显着下降了 80%的耗电量。新产品选用了 JFET 掺杂技能,它与第一代比较导通电阻下降了约 15%,在下降导通电阻的绝地,还能完结更低的开关损耗,与传统产品比较显着下降了 80%的耗电量,首要运用于各类电力电子产品,如:空调、光伏发电、充电根底设施、车载充电器等的电源系统。它经过削减功率损耗和高频动作,电抗器和散热板等部件能够做到小型化。

发布全球首款多单元结构金刚石基 GaN HEMT,继续开发满意多样化需求。2019 年三菱电机 与 美国 国 家先 进 工 业科 学 与技 术 研讨 所 ( AIST)MEMS 和 微工 程 研 究中心(UMEMSME)协作,初次完结多单元 GaN-HEMT 直接键合到单晶金刚石衬底上,这种新式金刚石基 GaN HEMT 旨在进步移动通讯基站和卫星通讯系统中高功率放大器的功率附加功率,然后协助下降功耗。现在,公司也在活跃研制各个系列的 GaN-HEMT 产品,以满意小蜂窝基站、卫星通讯地面站等多样化需求。

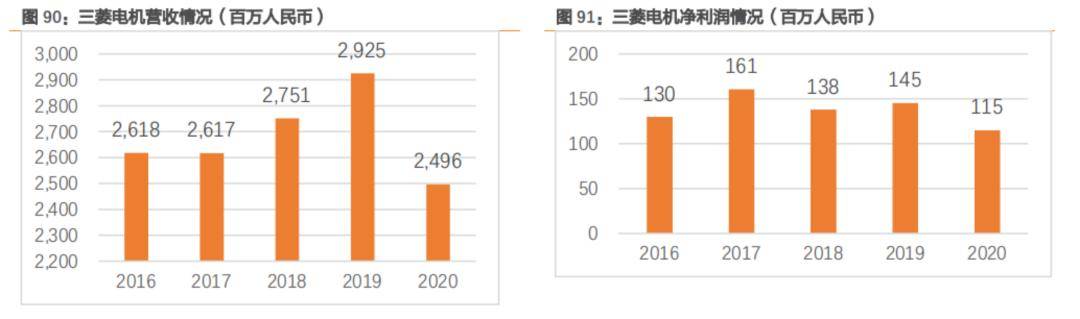

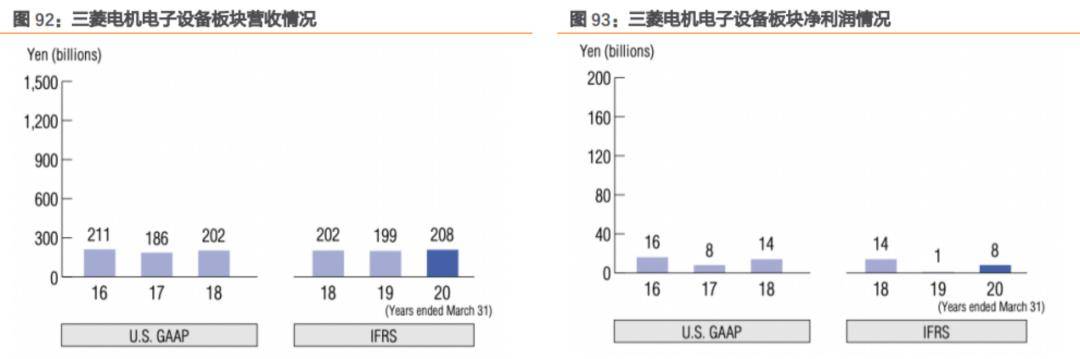

公司财务全体出现下滑趋势,但在半导体板块坚持添加态势。2020 年 3 月 31 日至 2021年 3 月 31 日,公司完结营收 2496.17 亿元,同比下降 6.07%;归母净赢利 115.02 亿元,同比下降 12.94%。快马公司近五年内运营收入有所下滑,但 2020 财年在电子设备板块的营收略有添加,净赢利显着进步。

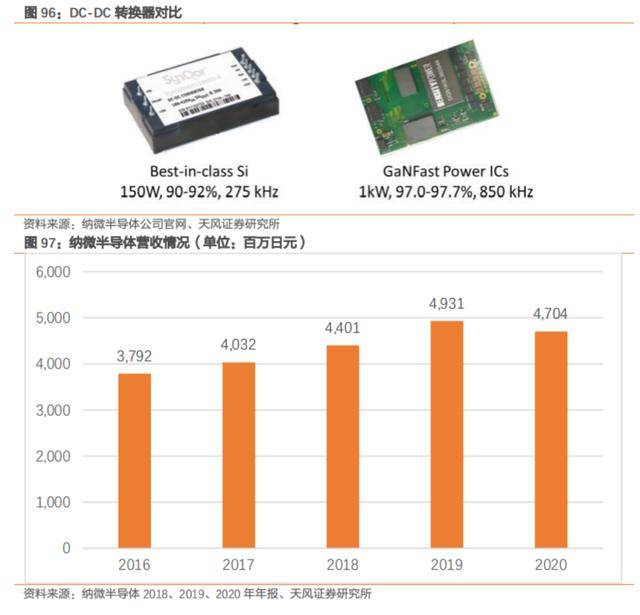

纳微半导体是 GaN 职业的领军者,推动下一代氮化镓的技能展开。纳微半导体建立于2014 年,开发超高效氮化镓(GaN)半导体,在功率、功用、尺度、本钱和可继续性方面正在彻底改变电力电子范畴。纳微半导体是仅有一家将 GaN 电源与驱动器、操控和保护集成到单芯片集成电路 (IC) 中的 GaN 公司。纳微半导体 GaNFast IC 是易于运用的数字化、断电构建基块,可加速高达一百倍的切换速度,绝地可节约高达 40% 的动力。纳微半导体正在活跃推动下一代半导体氮化镓的技能展开,完结氮化镓在移动设备快充、消费电子职业、数据中心、可再生动力、电动轿车等范畴的大规划运用,加速氮化镓在功率半导体范畴代替传统硅的前史性拐点的到来。

首先打造业界首款集成半桥氮化镓功率 IC,成为快充商场 GaN 功率芯片头部供给商。第一个半桥氮化镓(GaN)功率 IC 产品为 650V 的 NV6250,选用 6x8mm QFN 封装,具有上下管驱动器,电平转换器,两个 560mohm 功率 FET,自举电路和多种保护功用。集成了全部半桥功用,供给高达 2MHz 开关速度,在供给更快充电的绝地,大大削减尺度、本钱和分量。简略数字 PWM 输入信号在全部频率下能轻松驱动半桥,为电源系统规划人员供给了极大的易用性和布局灵活性。纳微半导体还方案推出 65W ACF 半桥氮化镓(GaN) IC,可用在 200WLLC 拓扑中。与同类中 Si 基转换器比较具有较大优势。

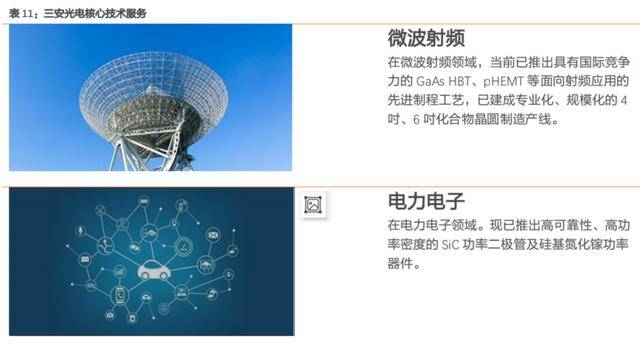

三安光电经过树立厦门三安光电全资子公司发力化合物半导体商场,项目总规划用地281 亩,总出资额 30 亿元。三安光电电路是包含微波射频、高功率电力电子、光通讯等范畴的化合物半导系统作渠道;具有衬底资料、外延成长、以及芯片制作的工业整合才能,具有大规划、先进制程才能的 MOCVD 外延成长制作线。

三安光电掩盖多种化合物半导体,活跃开辟相关客户获得高度认可。三安光电作为努力成为化合物半导体专业制作的领导公司,首要从事出产砷化镓半导体芯片及氮化镓高功率半导体芯片产品,包含第二代(砷化镓(GaAs)和磷化铟(InP))、第三代(碳化硅(SiC)和氮化镓(GaN))。碳化硅二极管开辟客户 182 家,送样客户 92 家,转量产客户 35 家,逾越 30 种产品已进入批量量产阶段。二极管产品已有 2 款产品经过车载认证,送样客户 4 家,现在封装测验中。在硅基氮化镓功率器材方面,完结约 40 家客户工程送样及系统验证,已拿到 12 家客户规划方案,4 家进入量产阶段。三安光电产品功用获得客户高度认可,客户寻求代工志愿激烈,每块事务产能均在大力扩大,订货的设备也在连续到位,跟着产能的逐渐开释,营收规划将会继续增大,盈余才能也将会逐渐体现。

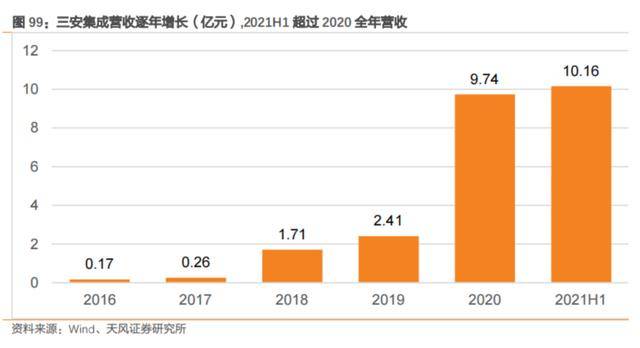

三安集成 2021H1 完结收入 10.16 亿元,半年度收入完结对上一年全年收入逾越。包含泉州三安滤波器在内,则完结收入 10.28 亿元。跟着公司 H2 产能逐渐开释,咱们看好公司全年集成电路板块收入继续坚持高添加。在客户展开方面,2021 上半年滤波器开辟 41家客户(其间 17 家国内手机和通讯模块客户),砷化镓射频累计客户近 100 家,光技能量产客户 104 家,碳化硅二极管上半年新开辟客户 518 家,出货客户逾越 180 家,并有2 款碳化硅二极管产品经过车载认证并送样职业标杆客户,其间,碳化硅 Mos 工业级产品送样验证,车规级正协作多家车企做流片规划及测验。

砷化镓射频上半年扩产设备已逐渐到位,产能到达 8,000 片/月,出货产品全面掩盖 2G-5G 手机 PA、WIFI 等运用范畴,国内外客户累计近 100 家,已成为国内抢先射频规划公司的主力供给商。跟着后续扩产设备的逐渐到位,产能不断进步,加上产品技能工艺不断老练,高阶工艺导入及客户新流片添加,客户粘性将不断加强。滤波器 SAW 和 TCSAW 产品已开辟客户 41 家,其间 17 家为国内手机和通讯模块首要客户,产品已成功导入手机模块工业供给链。公司开发的自主知识产权温度补偿型滤波器,产品现已与世界厂商的同类产品功用适当,高品质、高功用的产品能快速导入客户端,现在已有多家手机终端厂商与公司接洽,跟着手机终端厂商的直接导入以及公司产能的进步,未来在该范畴的商场份额将进一步进步。

首条碳化硅 IDM 出产线投产,集成电路事务多轮驱动。本年 6 月 23 日,公司出资 160亿元的一座全工业链超级工厂正式投产,月产值可达 30,000 片 6 寸碳化硅晶圆。公司长沙工厂具有由上游衬底至下流器材的才能,当下具有碳化硅晶圆制作才能的工厂数量也寥寥无几。公司建成了国内首条碳化硅笔直整合工业链,对下流企业的议价才能较强,在新动力轿车快速进步浸透率的浪潮中,碳化硅商场将快速成长,公司估计将显着获益。

活跃布局第三代半导体,氮化镓现已过车规认证测验并完结量产。跟着轿车电气化、5G通讯、工业互联网商场的不断添加,GaN、SiC 的第三代半导体技能运用正越来越广泛。安世半导体在职业推出抢先功用的第三代半导体氮化镓功率器材 (GaN FET),方针商场包含电动轿车、数据中心、电信设备、工业自动化和高端电源,特别是在插电式混合动力轿车或纯电动轿车中,氮化镓技能是其运用的牵引逆变器的首选技能。现在公司的 650V氮化镓(GaN)技能,现现已过车规级测验,2021 年将开端交给给轿车客户。碳化硅(SiC)产品现在现已交给了第一批晶圆和样品。现在氮化镓已推出硅基氮化镓功率器材(GaN FET),现已过车规认证测验并完结量产,碳化硅技能研制也展开顺畅,碳化硅二极管产品现已出样。

与联合轿车电子有限公司就氮化镓范畴到达深度协作绑定,为客户供给更为先进和高效的新动力轿车电源系统处理方案。据安世半导体的高层标明:新动力轿车电源系统有望在未来主导半导体器材继续添加的商场需求,硅基氮化镓场效应晶体管的功率密度和功率将在轿车电气化运用中发挥要害作用。2021 年 3 月 11 日,闻泰科技全资子公司、全球功率半导体抢先企业安世半导体宣告与国内轿车职业龙头企业联合轿车电子有限公司(简称 UAES)在功率半导体氮化镓(GaN)范畴打开深度协作,旨在满意未来对新动力轿车电源系统不断进步的技能需求,并一起努力于推动 GaN 工艺技能在我国轿车商场的研制和运用。

子公司安世半导体在 GaN 产品运用和出产制作方面都抢先职业。2019 年 11 月安世半导体发布首款 GaNFET,现在安世半导体的 GaN 功率器材已到达职业抢先水平,未来有望继续布局新式化合物范畴,供给更多高功用产品。

加码 GaN 产品研制,联合职业同伴全力推动轿车范畴添加。2020 年安世宣告与 Ricardo树立协作同伴关系,为依据氮化镓技能制成的电动轿车逆变器研制技能验证机,2021 年 4 月,安世半导体推出契合轿车 AEC-Q101 规范的新一代 GaN 产品,更好的应对高温、高湿、高功率、高振荡环境及高功率密度的需求;2021 年 3 月,安世宣告与联合轿车电子(UAES)就氮化镓半导体到达全面协作同伴关系,将一起开发运用 GaN 技能的电动轿车电源系统处理方案,打造依据 GaN 工艺的联合实验室。

2021 半年度完结运营收入 247.69 亿元,同比添加 3.91%,完结归母净赢利 12.32 亿元,同比削减 27.56%。其间,半导体事务 2021 年 H1 完结营收 67.73 亿元,毛利率 35.06%,完结净赢利 13.10 亿元,同比添加 234.52%。盈余才能到达前史最高水平,半导体事务依然坚持快速添加态势。运营整合的协同效应推动安世集团进入了展开的前史新阶段。2021 上半年以来,面临全球疫情的重复,公司进一步加速运营办理功率的进步。并在产品遍及提价的布景下加大研制优化产品结构,加强高毛利率产品包含逻辑、模仿、功率Mos 等的产能和料号扩大,现在 100V 以上的 Mosfet 料号现已逾越 100 种,进一步弱化了价格要素对公司事务的影响,确保长冷清添加的根底。在产品价格方面,公司一方面活跃强化同轿车客户、工业客户、消费电子客户更严密的协作关系,绝地因应商场供需严重的局势,向首要 MassMarket 经销商的出售价格在 2020 年四季度价格相对安稳的根底上,在 2021 年以来施行了分批次提价,首要提价产品包含规范逻辑与模仿、小类型二极管/三极管,功率二极管/三极管、Mosfet 等。公司将继续抓好出产,确保客户安稳供给。

斯达半导将以 IGBT 技能为根底,不断打破和堆集下一代以 SiC、GaN 器材为代表的宽禁带功率半导体器材的要害技能,大力展开车规级功率器材。2021 年 8 月公司宣告出资 5亿元在 SiC 芯片研制及工业化项目;2021 年 3 月公司宣告出资 20 亿元与高压特征工艺功率芯片和 SiC 芯片研制及工业化项目。

斯达半导近期屡次加码布局碳化硅功率芯片,布局蓬勃展开的新动力轿车商场,加速国产代替进步中心竞争力。斯达微电子依托母公司在功率半导体的技能堆集,向碳化硅芯片研制及工业化范畴拓宽,现在在 600V/650V、1200V、1700V 等中低压 IGBT 芯片现已完结国产化,可是 SiC 芯片仍依靠进口,急需国产化以进步公司的竞争力。为此,公司拟选用先进技能和设备,施行 SiC 芯片研制及工业化项目,产品由企业自主研制,具有彻底自主知识产权,各项方针均到达国外同类产品技能要求,部分方针优于进口产品。

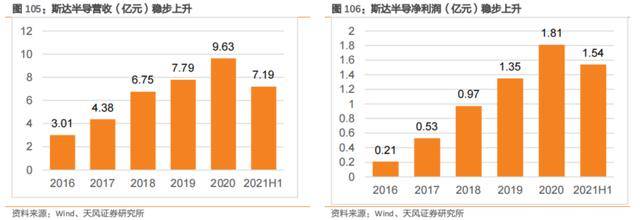

公司 2021 年上半年完结运营收入 7.19 亿元,同比添加 72.62%,完结归母净赢利 1.54 亿元,同比添加 90.88%。公司财务情况杰出,净赢利及营收逐年进步,绝地毛利率与净赢利也稳步上升,2021H1 再立异高,到达 34.42%的毛利率及 21.47%的净赢利率。

公司将继续发力新动力轿车及燃油轿车半导体器材商场,为高端车型供给老练的车规级SiC 模块。2020 年,公司继续布局宽禁带功率半导体器材。在机车牵引辅佐供电系统、新动力轿车职业操控器、光伏职业推出的各类 SiC 模块得到进一步的推广运用。公司运用于新动力轿车的车规级 SiC 模块获得国内外多家闻名车企和 Tier1 客户的项目定点,将对公司 2022 年-2028 年车规级 SiC 模块出售添加供给继续推动力。未来公司将继续发力新动力轿车及燃油轿车半导体器材商场,在新动力轿车用驱动操控器范畴为客户供给全功率段的车规级 IGBT 模块,并为高端车型供给老练的车规级 SiC 模块,完善辅佐驱动和车用电源商场的产品布局;在燃油车用轿车电子商场,依托 48V BSG 功率组件,开发更多的燃油车用车规级功率器材。

旗下国内首条 6 英寸商用 SiC 晶圆出产线量产,充分运用 IDM 形式优势和在功率器材范畴雄厚的技能堆集展开 SiC 功率器材研制,向商场发布第一代 SiC 工业级肖特基二极管(1200V、650V)系列产品,国内首条 6 英寸商用 SiC 晶圆出产线正式量产。公司中低压功率 SGTMOSFET 产品完结要害中心技能打破,器材功用到达对标产品的世界先进水平。公司完结光电高压可控硅制品渠道研制,推出过零触发和随机相位触发等多颗产品。MEMS 硅麦克风工艺渠道从 6 英寸晋级到 8 英寸,首颗代表产品参数合格。

活跃布局和拓宽碳化硅事务及供给链,公司经过华润微电子控股有限公司与国内抢先的碳化硅外延晶片企业-瀚天天成电子科技(厦门)有限公司到达《增资扩股协议》,增资后公司持有瀚天天成 3.2418%的股权,经过本钱协作和事务协作活跃带动 SiC 事务的展开和布局。

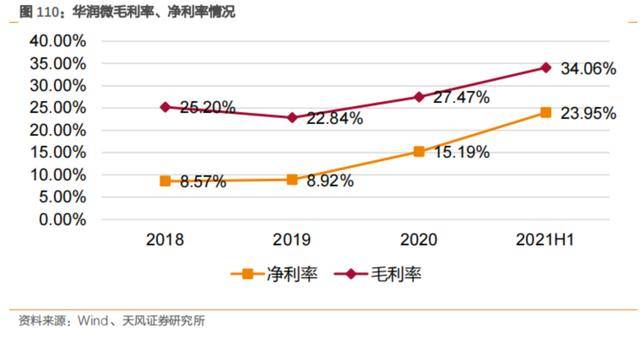

华润微营收快速添加,毛利率大幅进步。公司上半年完结营收 44.5 亿元,同比添加45%,归母净赢利 10.7 亿元,同比添加 165%。其间二季度单季完结营收 24.1 亿元,归母净赢利 6.7 亿元。获益于产能运用率和价格进步,上半年毛利率 34.1%,同比添加 6.8 个百分点。

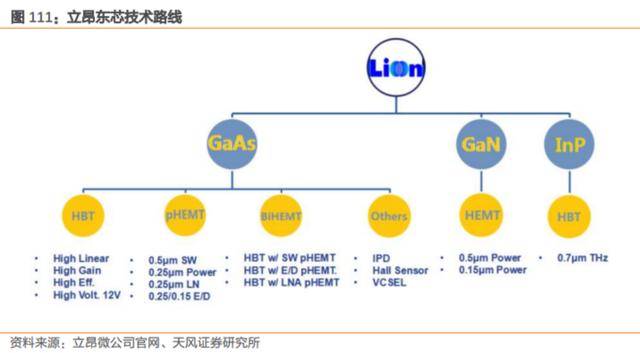

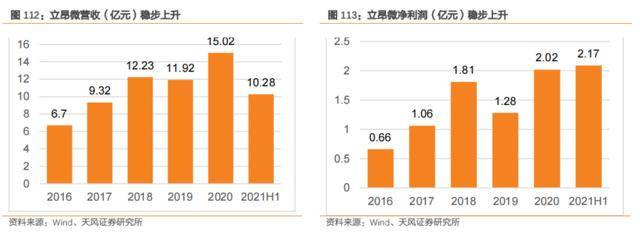

杭州立昂东芯是专业从事砷化镓/氮化镓微波射频芯片研制与制作的公司,在国内较早建成了商业化射频芯片出产线,现在客户群现已具有,技能现已打破,正处于产能和销量爬高的阶段。

出资子公司,布局年产 36 万片 6 英寸砷化镓/氮化镓微波射频集成电路芯片。2021.1 月立昂微子公司立昂东芯项目总出资约 43 亿元,其间设备出资 36.05 亿,土地及出产、动力、环境等各类厂房出资 3.8 亿, 流动资金和其他配套出资 3.15 亿。建成后估计年产 36万片 6 英寸砷化镓/氮化镓微波射频集成电路芯片。其间包含年产 18 万片砷化镓 HBT 和pHEMT 芯片,年产 12 万片笔直腔面发射激光器 VCSEL 芯片,年产 6 万片氮化镓 HEMT芯片。该项目由海宁公司在五年内分阶段施行,其间第一阶段工程 18 万片/年,第二阶段工程 18 万片/ 年。

公司盈余才能稳步进步,公司 2021H1 净赢利估计为 21,728.18 万元,同比添加 152.54%。公司 2021H1 完结运营收入 10.28 亿元,同比添加 58.57%,完结归母净赢利 2.09 亿元,同比添加 174.21%。公司全体营收及净赢利稳步上升。器材产品的运用端光伏新动力职业、新动力轿车职业商场景气量有显着进步,对公司出产的高端器材产品的需求继续添加,快马产能有较大进步,但仍难以满意商场的旺盛需求,求过于供态势显着。公司依据商场供需情况对半导体硅片、半导体功率器材芯片施行了提价,直接添加了公司上半年的经运营绩。

产品线不断丰厚,IGBT 产品营收再立异高。公司树立了可继续展开的产品和技能研制系统,其间包含以 IGBT 等为代表的功率半导体产品。在工艺技能渠道研制方面,公司依托于已安稳运转的 5、6、8 英寸芯片出产线 英寸芯片出产线和先进化合物芯片出产线,树立了新产品和新工艺技能研制团队,完结了国内抢先的超薄片槽栅 IGBT工艺研制。2020 年,依据公司自主研制的 V 代 IGBT 和 FRD 芯片的电动轿车主电机驱动模块,现已过部分客户测验并开端小批量供货。2020 年,公司 IGBT 产品(包含器材和PIM 模块) 运营收入打破 2.6 亿元,较上年同期添加 60%以上。

GaN 研制继续推动,SiC 中试线 年上半年,公司硅基 GaN 化合物功率半导体器材的研制在继续推动中,公司 SiC 功率器材的中试线已在二季度完结通线。未来士兰微将在化合物功率半导体器材的研制上继续加大投入,赶快推出硅基 GaN 功率器材以及完好的运用系统;绝地加速 SiC MOSFET 功率器材的研制,赶快推出自产芯片的车用SiC 功率模块。

士兰微上半年收入 33 亿元,同比添加 94%。归母净赢利创前史新高达 4.3 亿元,同比添加 1306%。公司运营赢利和赢利总额均扭亏为盈,(1)2021 年上半年公司子公司士兰集昕公司 8 英寸芯片出产线坚持较高水平的产出,芯片产值较上一年同期有较大起伏的添加,产品归纳毛利率进步至 18.35%,亏本大起伏削减;(2)公司子公司士兰明芯公司 LED 芯片出产线根本处于满负荷出产状况,LED 芯片产值较上一年同期有较大起伏的添加,产品归纳毛利率进步至 6.87%,亏本大起伏削减;(3)士兰微(母公司)集成电路和分立器材产品销量较上一年同期大起伏添加,产品毛利率进步至 23.94%,运营赢利大起伏添加。

华虹半导体在 IGBT 制作范畴具有深沉经历,技能先进、量产产种类类繁复,前瞻布局新技能以习惯添加性需求。华虹半导体作为全球首家供给场截止型(FS, Field Stop)IGBT量产技能的 8 英寸晶圆代工企业,在 IGBT 制作范畴具有深沉经历,无论是导通压降、关断损耗仍是平等安全区、牢靠性等现在均到达了世界抢先水平。公司具有先进的全套IGBT 薄晶圆反面加工工艺。华虹半导体量产的 IGBT 产品系列很多,电压包含 600V 至1700V,电流从 10A 到 400A,产品线逐渐从民生消费类跨入工业商用、新动力轿车等范畴。除了寻求高压功率器材所需的更高功率密度和更低损耗,公司正在开发片上集成传感器的智能化 IGBT 工艺技能与更高牢靠性的新式散热 IGBT 技能,以更好地服务全球商场对 IGBT 产品的添加性需求。

华虹半导体是全球首家绝地在 8 英寸与 12 英寸出产线量产先进型沟槽栅电场截止型IGBT 的纯晶圆代工企业.。2019 年公司在无锡顺畅投产的 12 英寸厂在 2021 年上半年全部展开顺畅,产能运用率坚持高位。在确保现有产能继续安稳供给并不断扩增产能的情况下,依然坚持服务质量的不断精进,IGBT 在 12 英寸完结规划量产,更好地支撑客户产能需求。公司分立器材 2021 上半年成绩同比添加 40%,其间 IGBT 体现亮眼,出货量同比添加 121%。

2021 年 H1 成绩体现亮眼。2021 年 1-6 月,公司完结运营收入 6.59 亿元,同比添加51.55%;扣除非经常性损益后归属于母公司全部者的净赢利 7622.20 万元,同比添加193.52%。

2021 年 H1,公司 IGBT 事务完结一系列展开,IGBT 产品营收微弱添加。2021 年上半年,12 寸的 1200V IGBT 现在有五个系列的不同特性的 IGBT 产品量产;针对工业变频和工业逆变的 1200V IGBT 功率集成模块(PIM)连续产出,并构成批量出售;专门针对光伏储能商场的开发的低损耗高频 IGBT 系列产品现现已过多家职业代表客户测验,并接到客户批量订单。借助于公司中心供给商华虹宏力的 8+12 英寸先进的特征工艺,公司上半年IGBT 获得了长足展开,现在在光伏逆变、储能逆变(UPS)、工控、电动工具马达驱动、家电变频操控等职业都获得打破性展开,与相关职业头部企业都打开了严密协作。此外公司的 IGBT 模块自二季度推出相关产品后,现已获得了部分客户的订单。2021 年上半年,公司 IGBT 产品完结出售收入 2,642.22 万元,比较上一年同期添加了 1114.60%。

第三代半导体功率器材渠道:现在 1200V 新动力轿车用 SiC MOSFET 和 650V PD 电源用GaN HEMT 在境内外芯片代工厂的处于流片验证阶段,展开顺畅。驱动 IC 产品渠道:为了更好的满意终端客户对功率器材及全体处理方案的需求,公司已立项研制用于操控和驱动功率开关器材(MOSFET/IGBT/SiC MOSFET/GaN HEMT)的 IC 系列产品,现在已完结 IC 研制团队的组成,并与多家芯片代工厂树立了协作关系,已开发数款 IC 产品,相关产品处于客户验证阶段,估计该类产品将成为公司新的成绩添加点。

新洁能上半年运营收入 6.77 亿元,同比添加 76.21%。归母净赢利 1.74 亿元,同比添加215.29%。2021 上半年,(1)遭到疫情影响、电子元器材国产化加速、新式运用范畴鼓起等要素的继续影响,功率半导体职业景气量日趋升高。(2)环绕商场需求、客户需求以及职业展开趋势,公司活跃进行研制晋级与产品技能迭代;(3)继续开发与保护供给链资源,争夺更多的产能支撑;(4)优化商场结构、客户结构及产品结构,开辟新式商场与开发要点客户,终究完结运营规划和经济效益的较好添加。

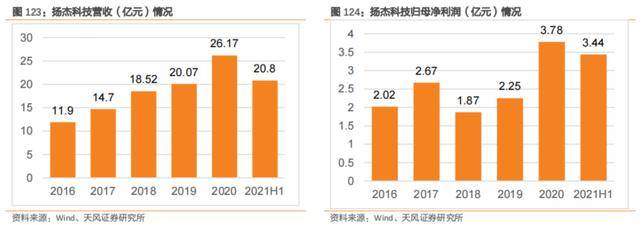

15、扬杰科技:瞄准 SiC 职业展开趋势,加强 SiC 功率器材等研制力度

瞄准第三代半导体资料职业展开趋势,在碳化硅功率器材等产品研制方面加大力度,以进一步满意公司后续战略展开需求,现已成功开发并向商场推出碳化硅模块及 650V 碳化硅 SBD 全系列产品,1200V 系列碳化硅 SBD 及碳化硅 MOS 已获得要害性展开,为完结半导体功率器材全系列产品的一站式供给奠定坚实的根底。

公司 2021H1 完结归母净赢利 3.44 亿元,同比添加 138.57%。公司全体营收及净赢利稳步上升。绝地公司前期在研制上的大力投入逐渐开释效益,新产品成绩杰出。MOS、小信号、IGBT 及模块等产品的成绩同比添加均在 100%以上。

16、赛微电子:把握成绩抢先 SiC、GaN 外延技能,GaN 事务产能爬高迅猛

以研制为根底,赛微电子把握业界抢先的 8 英寸硅基 GaN 外延与 6 英寸碳化硅基 GaN外延出产技能,由小规划试产转向量产。赛微电子自主把握了 GaN 外延资料成长的工艺窍门并堆集了丰厚的 GaN 功率及微波器材规划经历。现在,公司现已就 GaN 外延资料产品签定了千万级出售合同,并依据商业条款安排出产及交给。到现在,公司 GaN 外延晶圆和功率器材的订单金额算计已逾越 3,000 万元人民币。

赛微电子经过出资树立全资子公司和参股联营等方法,在与地方政府活跃协作的根底上,推动产能建造和工业链布局。公司半年报标明,在 GaN 外延片方面,公司现已建成 6-8英寸的 GaN 外延资料制作项目(一期)的产能为 10000 片/年。现在在出产中遇到的困难首要来自产能供给端受限,存在产能瓶颈问题。一方面,公司经过签定批量流片合同以缓解产能瓶颈问题,另一方面,公司 GaN 事务子公司聚能创芯参股出资树立青州聚能世界。方针在 2021 年内建成 GaN 产线并做好投产预备,以赶快推动产能建造,完善 IDM布局。

赛微电子与政府到达密切协作,以推动其相关工业布局的完结,助力公司进一步完善GaN 事务的全工业链 IDM 布局。赛微电子与青州市人民政府于 2020 年 4 月签定的《协作协议》中,青州市政府许诺于青州经济开发区供给租借厂房,支撑新产线建造等等,并供给税费优惠。项目一期建成后将构成 6-8 英寸晶圆月产 5000 片的出产才能,二期建成后产值将达 12,000 片/月。项目估计 2021 年底前做好投产前预备,2022 年上半年投入出产,一期产能投产达效后估计可新增年出售收入 5 亿元。

2021 年上半年,公司完结营收 3.95 亿元,同比添加 9.74%;归母净赢利 0.72 亿元,同比添加 515.57%。

赛微电子上半年运营收入收入 3.95 亿元,同比添加 9.74%。归母净赢利 0.72 亿元,同比添加 515.57%。首要成绩驱动要素为 MEMS 事务。公司子公司瑞典 Silex 是全球抢先的纯MEMS 代工企业且产能继续扩大,子公司赛莱克斯北京已建成规划化 MEMS 代工才能并正式投产。

公司已与中科院微电子研讨所、西安电子科大协作研制以 SiC、GaN 为代表第三代半导体资料的半导体器材,具有耐高压、耐高温、 高速和高效等长处,可大幅下降电能改换中的能量丢失,大幅减小和减轻电力电子改换设备,是当时新式电力电子器材的研制干流,其相关技能与产品在工业传动、军工、铁路、智能电网柔性输变电、消费电子、无线电力传输等范畴,以及智能轿车及充电桩、太阳能发电、风力发电等新动力范畴具有宽广的商场,宽禁带电力电子器材产品将是未来电力电子技能的重要价值添加点。

捷捷微电上半年运营收入 8.52 亿元,同比添加 109.03%。归母净赢利 2.4 亿元,同比添加 105.21%。2021 年上半年,公司具有的中心技能与研制才能、产品质量操控才能以及全职业掩盖的商场与出售系统仍是公司安身职业抢先地位的中心竞争力。

公司正在活跃布局以 SiC 和 GaN 为代表的第三代半导体器材技能,要点推动 SiC SBD 产品和 650V GaN 的开发。作为首家国内功率半导体器材范畴上市公司,华微公司坚持出产一代、储藏一代、研制一代的技能开发战略,早已活跃布局以 SiC 和 GaN 为代表的第三代半导体器材的研制、制作。现在 SiC 产品现已能够供给二极管产品、GaN 器材能够供给快充运用的 FET。华微电子标明,下一步,将进一步发挥公司的 IDM 形式的优势,集中精力研讨三代半导体的要害技能和运用技能,完善相关出产线开发和制作才能,为消费类、工业类和轿车电子范畴供给优异的三代半导体电力电子器材。

打破 IGBT 要害中心技能,打破轨道交通和特高压输电要害器材由国外企业独占的局势。公司一直以来努力于功率半导体技能的自主研讨,现在已成长为我国功率半导体范畴集器材开发、出产与运用于一体的代表企业,首要产品掩盖双极器材、 IGBT 和 SiC 等。在功率半导体器材范畴,公司建有6 英寸双极器材、 8 英寸 IGBT 和 6 英寸碳化硅的工业化基地,具有芯片、模块、组件及运用的全套自主技能。公司出产的全系列高牢靠性IGBT 产品打破了轨道交通中心器材和特高压输电工程要害器材由国外企业独占的局势,现在正在处理我国新动力轿车中心器材自主化问题。

IGBT 技能到达国家先进水平,产品广泛运用于轨道交通、电网和新动力轿车职业。公司在 IGBT 范畴的技能经湖南省科技厅及安排的专家评审团评价,效果全体技能到达世界抢先水平。在轨道交通职业,公司的高压 IGBT 产品很多运用于我国轨道交通中心器材范畴;在输配电职业,公司出产的3300V 等系列 IGBT 批量运用于柔性直流输电、百兆级大容量电力系统,为我国柔性输配电工程的建造供给中心技能确保;在新动力轿车职业,公司最新一代产品已向国内多家龙头轿车整车厂送样测验验证,有助于构建我国新动力轿车中心器材自主技能及工业化系统。

部分 SiC SBD、 MOSFET 产品已得到运用。公司建有 6 英寸双极器材、 8 英寸 IGBT和 6 英寸碳化硅的工业化基地,具有芯片、模块、组件及运用的全套自主技能,除双极器材和 IGBT 器材在输配电、轨道交通、新动力等范畴得到广泛运用外,公司的“高功用 SiC SBD、 MOSFET 电力电子器材产品研制与运用验证” 项目现已过科技效果鉴定,完结了高功用 SiC SBD 五个代表种类和 SiC MOSFET 三个代表种类,部分产品已得到运用。

天岳先进首要从事宽禁带半导体(第三代半导体)碳化硅衬底资料的研制、出产和出售,产品可运用于微波电子、电力电子等范畴。现在,公司首要产品包含半绝缘型和导电型碳化硅衬底。公司已把握包含了设备规划、热场规划、粉料组成、晶体成长、衬底加工等环节的中心技能,自主研制了不同尺度半绝缘型及导电型碳化硅衬备技能。到2020 年底,公司具有授权专利 286 项,其间境内发明专利 66 项,境外发明专利 1 项。经过数千次的研制及工程化实验,公司中心技能不断立异,所制产品已到达国内抢先、世界先进水平。

凤凰光学宣告将收买两家 SiC 外延相关企业。公告称公司拟谋划以发行 A 股股份的方法,100%购买南京国盛电子有限公司和河北普兴电子科技股份有限公司股权。

普兴电子是国内最大的硅基外延资料供给商,碳化硅外延资料已具有量产才能。2018 年普兴电子就搭建了碳化硅外延出产和测验渠道,2019 年首先在河北省完结 6 英寸碳化硅外延片工业化,2020 年开发了快速碳化硅外延成长工艺,单台设备产能进步 20%以上。2021 年 8 月,普兴电子正在建造“6 英寸碳化硅外延以及 8 英寸硅外延出产基地”,总建筑面积约为 63915.23 ㎡,出资总额 1.8 亿元,项目已由河北石家庄鹿泉经开区同意建造。投标信息显现,普兴的 6 英寸碳化硅外延片批量出产线 万片。

国盛电子是中电资料的控股子公司,国内优异的硅外延、碳化硅外延出产服务供给商,主营产品包含碳化硅外延片(4 英寸至 6 英寸)。9 月 27 日,中电资料的“外延资料工业基地项目”签约落户江宁开发区,而施行单位正是国盛电子。该项目占地面积约 10 万平方米,分两期施行,其间一期将建造建立第三代化合物(SiC 等)外延资料基地。

自主规划研制 IGBT 芯片,参加拟定国家相关规范。宏微科技首要从事以 IGBT、 FRED 为主的功率半导体芯片、 单管、模块和电源模组的规划、研制、出产和出售, IGBT、FRED 单管和模块的中心是 IGBT 芯片和 FRED 芯片,公司具有自主研制规划商场干流IGBT 和 FRED 芯片的才能。公司活跃安排或参加国家 IGBT 相关规范的拟定,以及承当国家和省部级科技重大项目等。公司作为首要起草单位之一,拟定了已施行的 1 项国家规范和 10 项集体规范, 以及已发布行将施行的 2 项国家规范和尚未发布的 5 项 IGBT 相关职业规范。

声明:本文由入驻搜狐大众渠道的作者编撰,除搜狐官方账号外,观念仅代表作者自己,不代表搜狐态度。

上一篇:第三代半导体公司排行榜top10(2022年11月21日) 下一篇:光子芯片龙头概念股最新