【行业前瞻】2023-2028年全球及中国功率半导体行业发展分析

时间: 2023-09-30 08:25:32 | 作者: 媒体动态

原标题:【行业前瞻】2023-2028年全球及中国功率半导体行业发展分析

行业主要上市公司:国内功率半导体行业上市公司主要有新洁能(605111)、华润微(688396)、闻泰科技(600745)、士兰微(600460)和斯达半导(603290)等。

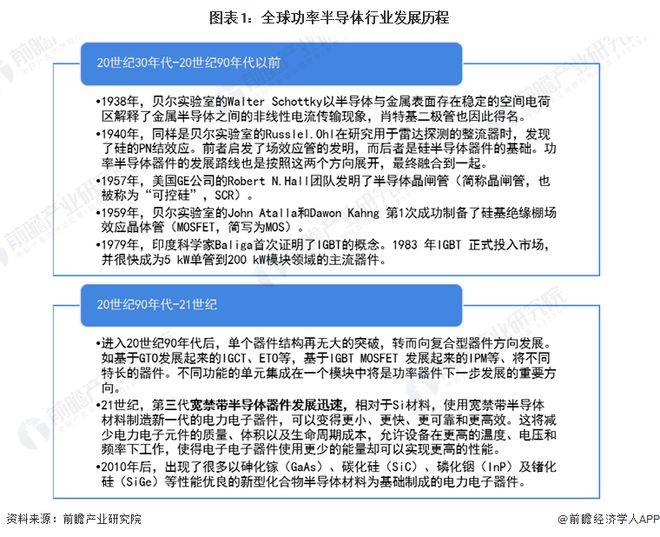

功率半导体行业是电子产业高质量发展的基础性产业,全球功率半导体行业发展起源于20世纪30年代的贝尔实验室,1938年,贝尔实验室的Walter Schottky以半导体与金属表面存在稳定的空间电荷区解释了金属半导体之间的非线性电流传输现象,肖特基二极管也因此得名。自此之后,全球功率半导体行业持续不断的发展进步,全球功率半导体行业发展历史情况如下:

根据IC Insights统计数据,2016-2021年全球半导体出货量呈现上升趋势,2021年全球半导体出货量达到1.14万亿片,同比上升13.36%。

全球功率半导体市场规模占半导体市场规模比重基本维持在10%上下,说明功率半导体行业在整体半导体领域的市场占有率较为稳定,假定该占比也可以反映出功率半导体在半导体行业产品出货量领域的地位,则结合该占比和全球半导体出货量数据就可得到全球功率半导体产品出货量。

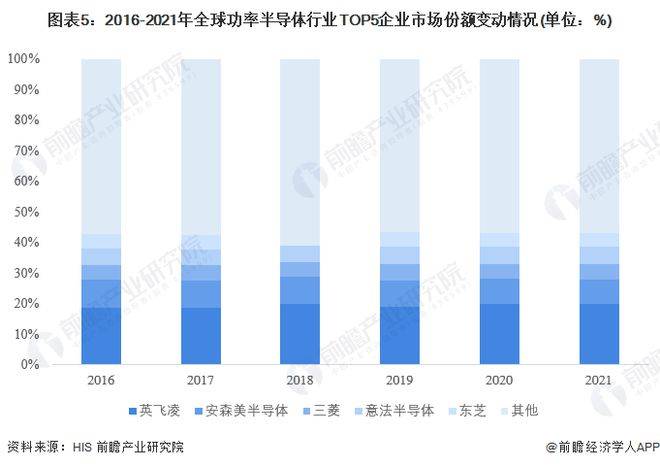

根据HIS统计数据,2016-2020年全球功率半导体行业TOP5企业主要为英飞凌、安森美半导体、三菱、意法半导体和东芝,其中英飞凌为全球功率半导体行业市场占有率最大企业,2020年其市场占有率占比达到19.7%。基于HIS披露数据,前瞻对2021年全球功率半导体行业TOP5企业市场占有率进行了初步核算,2021年英飞凌市场占有率约20%。

全球功率半导体头部厂商总部所在地主要集中于美国、欧洲和日本,美国功率半导体企业以安森美半导体集团为代表,欧洲半导体企业以德国英飞凌为代表,日本半导体企业以东芝半导体为代表,其余部分有突出贡献的公司分布情况如下:

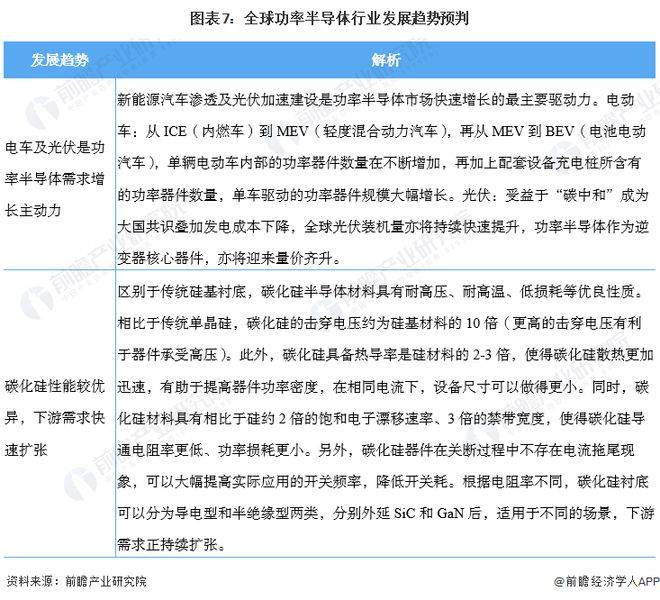

电车及光伏为功率半导体需求量开始上涨主动力,2027年行业市场规模有望超500亿美元

全球功率半导体行业未来发展的新趋势或主要为电车及光伏是功率半导体需求量开始上涨主动力,以及碳化硅性能较优异,下游需求快速扩张等,详细分析情况如下:

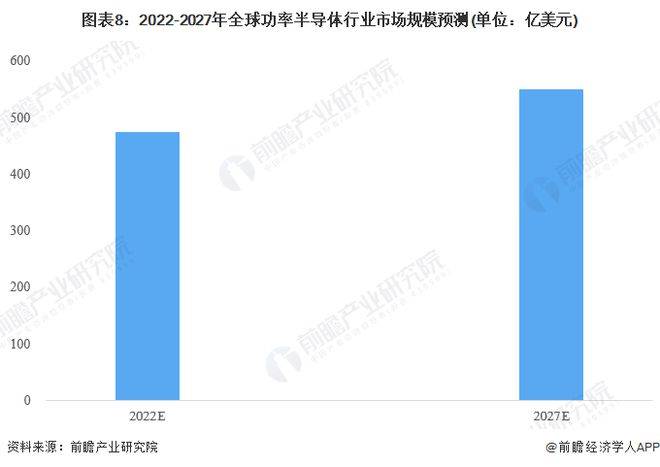

功率半导体在半导体领域长期以来都处在边缘地带,相较于其他半导体产业,功率半导体行业受到的重视程度相对较弱,但功率半导体在实际应用中仍然具有较强的重要性,未来随着新能源汽车、电器电子等下游需求行业发展,功率半导体行业体量或将持续增高。

基于此,前瞻预计2027年全球功率半导体行业市场规模或将超过500亿美元,2022-2027年复合增速或达到3%。

我国功率半导体市场呈现金字塔格局,第一梯队为国际大型半导体公司,凭借先进的技术占据优势地位;第二梯队为国内少数具备IDM经营能力的领先企业,通过长期技术积累形成了一定的自主创造新兴事物的能力,在部分优势领域逐步实现进口替代;第三梯队是从事特定环节生产制造的企业,如某种芯片设计制造、或几种规格封装测试。

前瞻通过将中国功率半导体市场规模,以及对应年份上市企业在功率半导体领域营收规模相结合,最终得到中国功率半导体国产企业竞争格局。

从中国市场看,我国功率半导体产业仍处于起步阶段,国内企业在功率半导体领域市场占有率相比来说较低。从2020年各公司披露数据分析来看,闻泰科技在国产功率半导体行业中市场占有率占比最大,达到8.13%,其次为华润微,占比达到5.84%。

从2021年公司披露的年报来看,新洁能和士兰微市场占有率上升较快,2021年两公司市场占有率分别为8.16%和5.87%,分别同比上升47.30%和70.08%。

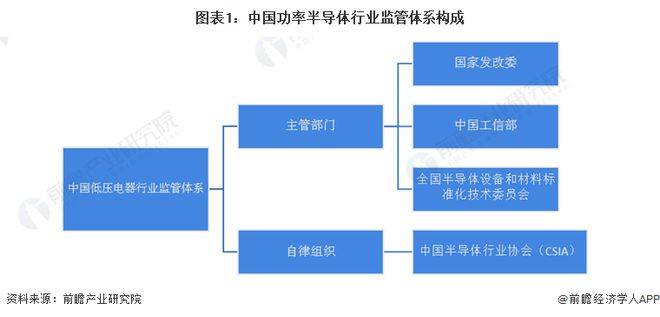

半导体行业的管理体制是国家产业宏观调控下的市场调节机制,国家主管部门制定产业高质量发展规划、发展政策,对行业进行宏观调控,行业协会对行业进行自律规范管理。行业的主管部门是国家发改委、工信部以及全国半导体设备和材料标准化技术委员会。行业自律管理机构为中国半导体行业协会。中国半导体行业协会是半导体行业的自律规范组织,协会将会员分为六类,包括集成电路类、集成电路设计类、封装与测试类、半导体分立器件类、半导体支撑类、MEMS类。具体行业管理体制如下:

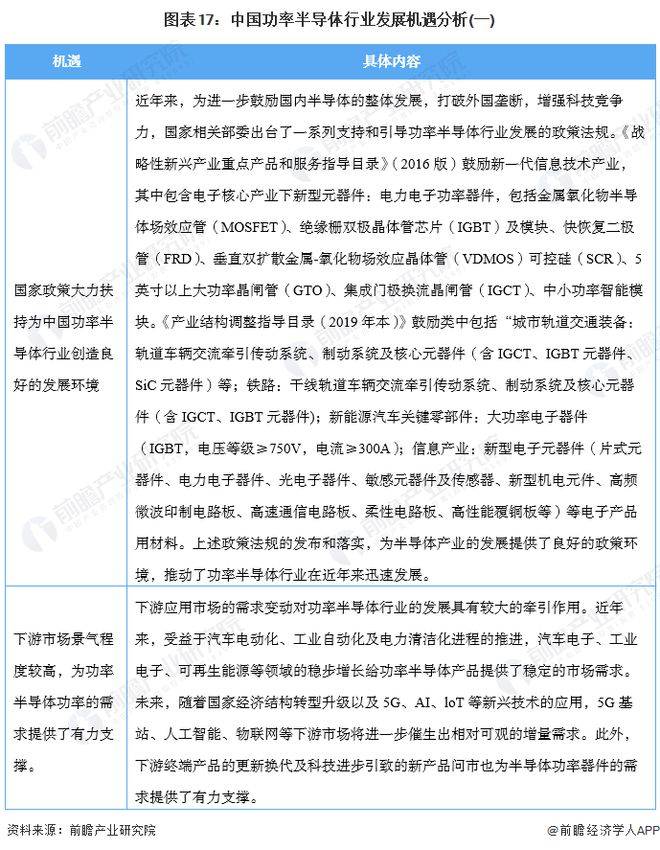

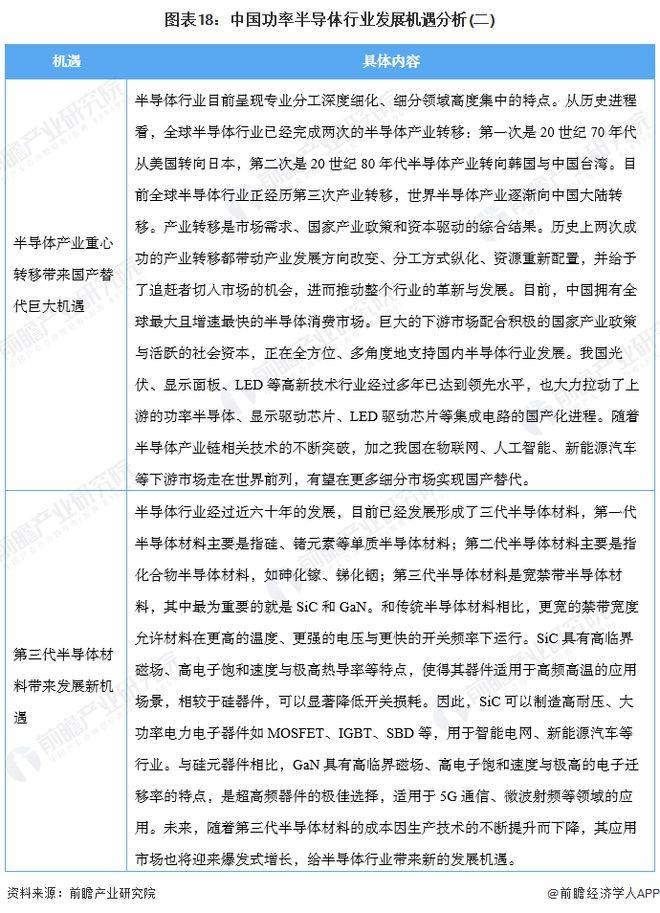

半导体行业是国民经济支柱性行业之一,其发展程度是衡量一个国家科技发展水平的核心指标。功率半导体是半导体行业的重要组成部分,关系到我国智能电网、高铁动力系统、汽车动力系统等关键零部件的自主可控战略,属于国家格外的重视和鼓励发展的行业。当前,国家政策大力扶持为中国功率半导体行业创造良好的发展环境,同时下游市场景气程度较高,为功率半导体功率的需求提供了有力支撑,半导体产业重心转移及第三代半导体材料发展带来国产替代巨大机遇。

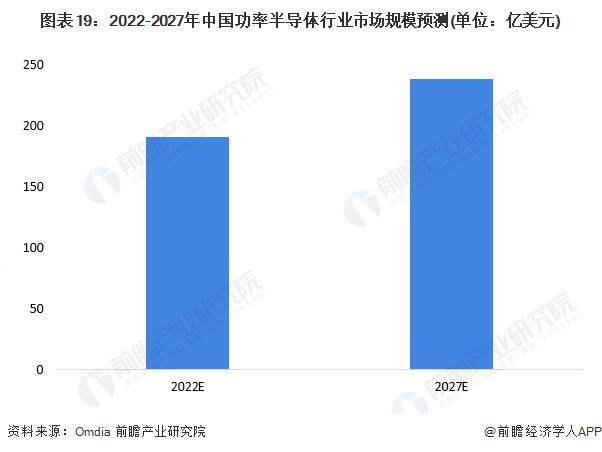

在下游需求的持续带动下,国内功率半导体产业链逐渐完备,技术慢慢的提升,慢慢的变成了全球最大的功率半导体消费国。随着全球贸易摩擦不确定性增加,加速进口替代成为必然趋势,也将为中国半导体产业高质量发展带来新的机遇。一方面新能源汽车迅速增加,另一方面清洁能源业务迅速增加,两方面业务带来对半导体功率器件需求的拉动,另外新的电子化、智能化的应用场景慢慢的变多。从整体看前瞻认为功率半导体行业的市场景气度仍继续维持。展望未来,功率半导体成长所需的两大核心下游应用场景(新能源车、光伏)中,中国市场亦将扮演不可或缺的角色,因此能预见,中国功率半导体市场占全球市场的比重有望继续提升,中国市场的重要性有望进一步凸显。

根据Omdia预测,预计未来中国功率半导体将继续保持平稳增长,2022-2027CAGR约4.5%左右,超过全球功率半导体市场增速。至2027年中国功率半导体行业市场规模有望达到238亿美元。

以上数据参考前瞻产业研究院《中国功率半导体行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。返回搜狐,查看更加多

上一篇:半导体行业最新发展的新趋势! 下一篇:展望2023 半导体行业趋势早知道来看今年的九大趋势