我国即将登顶的集成电路领域:封装测试

时间: 2024-02-10 01:43:44 | 作者: 媒体动态

封装就是将集成电路或分立器件芯片装入特制的管壳或用特等材料将其包容起来,保护芯片免受外界影响而能稳定可靠地工作;同时通过封装的不同形式,可以方便地装配(焊接)于各类整机

在光伏领域,中国已经拿下了全球绝对份额,现在连光伏的生产设备都开始逐渐国产化。在LED领域是相同,从下游的LED灯到上游的芯片,以及MOCVD生产设备,中国企业也全部在快速地增长,虽然LED芯片市场占有率还不是世界第一,但是趋势也已经很明显,而且块头目前已经算得上比较大了。

从光伏和LED的故事,我们很容易的知道同为半导体的集成电路领域会发生什么。

根据中国半导体行业协会统计,2016年中国集成电路产业销售额达到4335.5亿元,同比增长20.1%。集成电路的三个环节:设计,制造,封装。

集成电路的三大环节,中国在制造领域最弱小,而在封装测试环节发展的最好最强大。我们最不需要过多的担心的就是封测领域。

在设计领域,我们的DRAM,GPU,NAND FLASH,功率半导体等大批不一样的种类的芯片设计都还从来就没设计出能占有不可忽视市场占有率的产品,哪怕是海思的处理器,市场占有率也不到10%。当然在一些细致划分领域还是可以,比如汇顶科技的指纹识别芯片。

在制造领域,中芯国际还在为28nm HKMG高端制程量产苦苦努力的时候,台积电2018年都要量产7nm了,3nm已经在研发了。

而在封装领域,我国企业技术水平和世界一流水平已经不存在代差,体量已确定进入世界前三位,且发展速度明显高于其他竞争对手。

2017年1~6月国内集成电路封装测试业销售额800.1亿元,同比增长13.2%,已经和2012年全年几乎不相上下。

而且在国家科技重大专项“极大规模集成电路制造装备及成套工艺”的支持下,封装测试设备也在迅速的国产化。像集成电路后道封装用的光刻机,上海微电子公司的500系列步进投影光刻机已经占到了国内市场的80%以上的份额。

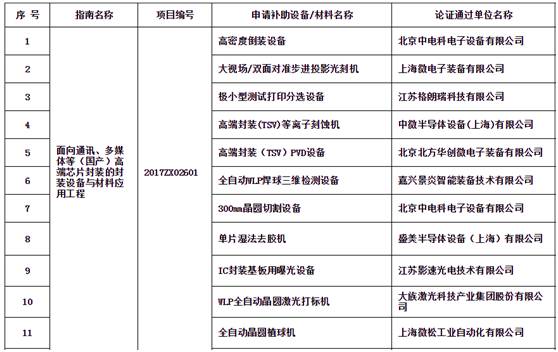

下图为2017年中国“极大规模集成电路制造设备及成套工艺”给予补助的部分集成电路封装产线生产设备研发项目。

目前国内集成电路封装已形成了四大领军企业,长电科技、通富微电、华天科技和晶方科技。

根据《中国电子报》的报道,按照封测行业不完全统计,2016年国内的集成电路产品中,中高端先进封装的占比约为32%,在长电科技这样的主要封测企业的集成电路产品中,先进封装的占比已达到40%~60%的水平。

我们来看下全球格局,2016年的全球封装测试十强企业,中国大陆有三家,也就是除了晶方科技外,长电科技,通富微电,华天科技都在世界前十的行业。

其中长电科技世界第三,2017年预计营收32.3亿美元,市占率11.9%,

我们能够准确的看出,光是这三家就占了全球份额的19.1%,这比设计和制造的表现不知道高到哪里去了。

需要说明的是,上图是仅仅列举了各个企业封测部分的营收,例如排名第一的日月光,其实还有EMS(电子代工)业务。

我们还可以从两个数据看中国封测行业的实力,最大的长电科技和全球第一大封测企业台湾日月光相比,长电科技的营收是日月光的62%,这个差距可以说非常小。

对比下,制造领域中芯国际的营收是台积电的10%不到,设计领域海思的营收是高通的28.5%,如果和三星,英特尔这样的IDM比较的话差距更大。

如果是看增速的线年的预计增长率只有四家超过10%,中国大陆的三家全部在10%以上。

其中长电科技12.5%,台湾力成26.3%,天水华天28.3%,通富微电32%。

除了大陆三强以外,只有台湾力成,因为搭上了美光内存的快车,而得到迅速发展。

2016年底大陆紫光集团曾经想收购台湾力成的股份,可见眼光还是很精准的,且力成董事会已经通过,可惜由于台湾岛内气氛浓郁,投资审核一直不过关,最终力成宣布终止。

按照市占率分的线%,剩下的是其他厂家。在市场占有率上,我们已总体超过了美国,日本和欧洲,排在第二位。

总体来说,依靠收购,中国公司完成了大逆袭和跨越式发展,而目前全球大收购已经接近尾声,封测产业竞争已确定进入短兵相接阶段,因为对中国来说,全球可并购公司已差不多了。

这是一个“蛇吞象”式跨境要约收购。星科金朋是新加坡上市公司,2013年末资产总额143.94亿元,全年实现盈利收入98.27亿元,而长电科技同期资产仅为75.83亿元,营收51.02亿元。星科金朋的规模大致两倍于长电科技,后者花费47.8亿元(折合7.8亿美元或10亿新元)收购前者无异于“蛇吞象”式并购。

当时长电科技的最大股东为江苏新潮集团(其实也就14%左右的股权),此次收购受到了来自国家的支持,7.8亿美元全部是现金,而且里面长电科技出资仅为2.6亿美元,另外国家集成电路产业基金出资3亿美元,中芯国际的子公司出资1亿美元,中国银行贷款1.2亿美元。能够说是借国家的力量进行战略收购。

收购的结果,中国排名第一、全球排名第六的长电科技一举将全球行业排名第四的星科金朋纳入囊中,第六+第四,长电科技在全球半导体行业的排名也进入前三,是一场扎扎实实的战略并购,获得了在台湾,韩国,新加坡的多个工厂以及全部先进技术。

值得一提的是,由于台湾对大陆资本收购台湾先进工厂严防死守,结果长电科技不得不剥离了星科金朋的台湾工厂资产,可见台湾对大陆先进工业的提防程度。

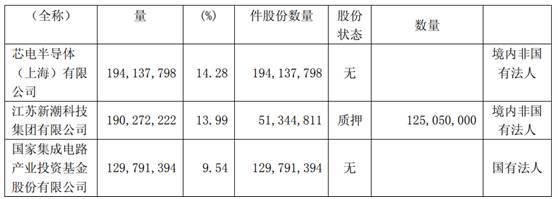

当然,后续芯电半导体(中芯国际全资子公司)继续收购了长电科技股权,下图为2017年12月的股权结构,中芯国际是第一大股东,江苏新潮科技第二,大基金第三。长电科技事实上慢慢的变成了国家队的一员,而国家队的入主就是源自于2015年的收购。

从长电科技的收购,能够准确的看出国家大基金对我国集成电路产业的帮助程度,大基金的成立极大的促进了我国集成电路产业的发展。假如没有这次收购,长电科技现在就不是世界第三了,营收只有现在的50%多点。

通富微电2017年第一季营收达14.46亿元,相较去年同5.92亿元增长144.41%;相较去年同期0.31亿元增长102.33%。公司营业收入和净利润为什么突然增长这么快?主要系公司完成了收购AMD苏州及AMD槟城两家工厂各85%股权交割工作,合并报表范围较去年同期增加所致。实际上,通富微电能够收购AMD公司的工厂,也说明了在这个产业中国公司的快速发展。

天水华天科技也于2014年12月与美国FCI公司签署了《股东权益买卖协议》,2015年完成股权交割。公司旗下的封装测试产品有12大系列200多个品种,集成电路年封装能力达到100亿块。

华天科技2017年上半年营收为33.12亿元,同比增加33.67%,归属上市公司股东的净利润2.55亿元,同比增加41.67%。

我觉得最有意思的是,华天科技是甘肃省天水市的公司,远离中国先进地区,这家地处边远地区的公司居然成为了中国第二大,世界第六大的世界级集成电路封测企业,当然其主要研发仿真平台主要在西安,其他的还有昆山厂。

目前来说,全球能够进入中国公司收购视线的规模大点的集成电路封测公司,可能只剩下新加坡UTAC(联测)公司了,换句话说,依靠并购实现大规模增长的时代差不多过去了,以后还是要实打实的进行竞争。

同时,竞争对手也在合纵连横,典型的排名世界第二的美国安靠公司2015年12月30日完成对世界第六的日本J-Device公司100%股权收购,2016年合并财务报表,安靠公司的世界市场占有率因此从2014年的大约11%上升到了2016年的15%左右。

日本公司也基本退出了集成电路封测领域,这也反应了日本在集成电路产业的不断衰退。

当然,更重要的是世界上的排名第一的日月光和世界上的排名第三的硅品在2016年6月30日宣布的合并,由于这大大的威胁到了中国大陆封测产业,因此在中国商务部反垄断审核的时候,经过长时间考虑,终于在2017年11月24日有条件通过,并且就在11月24日当天晚上硅品公司发布了重要的公告,董事会决议出售子公司硅品科技(苏州)公司30%股权,交易总金额人民币10.26亿元(约合新台币46.75亿元),交易相对人为中国大陆紫光集团。

我们可以合理猜测,硅品公司是以出售部分股权给大陆国家队为代价,获得合并被批准,这被视为是一场交易。日月光和硅品的合并,预计2018年就能完成,合计全球市场占有率为29.1%,到时候国内公司将会面临更加大的竞争压力,毕竟最大的长电科技市占率也才11.9%。

更重要的是,集成电路设计业和制造业在逐渐向东亚集中,例如台积电,联电,中芯国际,三星,海力士等,因此安靠的竞争形势较为不利。

第一点是技术上的差距已经逐渐拉平,中国产业升级呈现很明显的规律,一旦技术差距被抹平,基本就是份额大幅度的提高的时候。实际上今年以来大陆各大封测公司的超高增速都证明了这一点。大陆和台湾企业在技术上已经不存在代差。

长电科技的封装技术专利数量,在中国和美国都是同行业第一位,其中先进封装技术专利超过了67%。一家中国公司在美国申请专利数量排在全球同行第一位,这是非常罕见的。

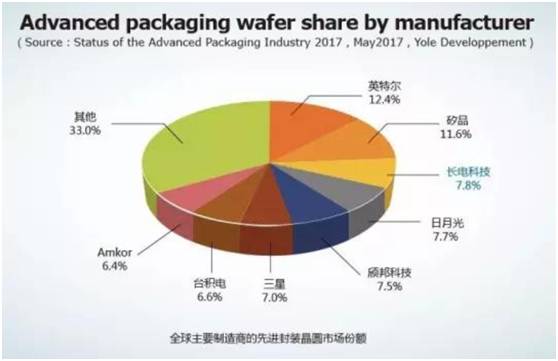

下图为2017年5月研究机构Yole Développement发布的《先进封装产业现状-2017版》报告,在先进封装晶圆(有别于传统封装方式)份额方面,长电科技以7.8%超过日月光、安靠(Amkor)、台积电及三星等,成为全世界第三,仅次于英特尔和硅品。

报告指出,在2016~2022年期间,在先进晶圆封装领域,Fan-out(扇出型)是上涨的速度最快的先进封装平台,上涨的速度达到了36%,紧随其后的是2.5D/3D TSV平台,上涨的速度为28%。

至2022年,扇出型封装的市场规模预计将超过30亿美元,而2.5D/3D TSV封装的市场规模到2021年预计将达到10亿美元。

“封装技术领先:Fanout(eWLB)和 SiP 成为本公司两大先进封装技术的突出亮点,不仅在技术上而且在规模上都处于全球领头羊。”

长电科技说领先是有底气的,事实上他们是全球第一家量产12英寸晶圆Fan out技术的厂家。

另外长电科技说全领先的Sip技术就是系统级封装,将多种不同功能的芯片封装到同一个封装里面。星科金朋公司至今仍然是巨亏,2017 年上半年营业收入 36.09亿元,比上年同期增加7.10%,净利润-4.32亿元,尽管同比减亏 2,349.03 万元,但是也大幅度的拖累了长电科技的业绩。

我们就以长电韩国子公司为例子,长电韩国子公司2016年7月生产线建设完毕,主营高端封装测试产品,主要进行高阶 SiP 产品封装测试。主要是接受了星科金朋在韩国的厂房,设备和工程师。

因为高阶Sip技术的导入,2017年上半年长电科技韩国实现了营业收入 16.44亿元人民币,尽管净利润仍为亏损的-6,818.11 万元,但与上年同期建设期相比减亏 3,882 万元。

由于韩国两大半导体公司就是三星和海力士,因此长电科技事实上慢慢的变成了三星或者海力士的供应商。

通过收购获得了先进的技术和国际客户,这是值得的,但是国外子公司减亏仍然是长电科技面临的重任,目前长电科技依然是国内盈利,国外亏损的模式,不过总体趋势是盈利在大幅改善,一旦国外工厂的巨亏实现扭转,长电科技将会迎来高利润率时代。

这也是对国内封装企业看好的第二个原因,他们已不只是依赖国产集成电路设计和制造的发展,同时也拥有了大量国际客户,国际也在一直增长,实际上,高通公司也投资了中芯长电。

第三点,国产封测厂家不仅已经在体量上形成了规模效应,而且在战略上以长电科技为首已经融入了国家队,组成了兵团作战体系,从第一大股东和第三大股东分别是中芯国际和大基金就可以看出来,像长电科技的发展,必然会得到来自中芯国际的强有力的支持,你是中芯国际,封装订单你会优先给长电科技,还是会优先给台湾的日月光?这会产生制造和封装良好的联动效应。

在国家队的安排下,中国的封测企业还开始做组团研发,中科院微电子所和封测产业有突出贡献的公司长电科技、通富微电、华天科技、深南电路、苏州晶方等9家单位共同投资建立的华进半导体封装先导技术研发中心。

共同开展系统级封装/集成先导技术探讨研究,研究领域包括2.5D/3D硅通孔(TSV)互连及集成关键技术、晶圆级高密度封装技术、SiP产品应用以及与封装技术相关的材料和设备的验证、改进与研发。

目前已建成完整的12英寸(兼容8英寸)中道工艺生产加工平台和微组装平台、拥有两个工程类研发中心和三个公共技术服务平台,具有12英寸晶圆TSV制造技术能力和细节距微凸点制造能力及先进封装微组装能力,同时具备芯片的前端测试和可靠性分析能力,以及先进封装设计仿真能力。

例如长电科技旗下还有个控股75%的新顺微电子公司,从事芯片的设计,开发和制造。

2017年上半年该公司营业收入 1.72 亿元, 与去年同期增长 21.15%;净利润 2,557.78万元,与去年同期增长 14.68%。是长电科技旗下净利润率最高的子公司。

另外长电科技半导体分立器件产销两旺供不应求,2017年上半年实现营业收入 7.56 亿元,同比增长 13.95%,净利润 1.19 亿元,同比增长 50.86%,成为一大利润来源。

分立器件就是单一功能期间,例如电容,电阻,晶体管之类,这也是中国比较落后的领域,长电科技在这一领域的发展,同样对国家整体战略很有意义。

再比如甘肃华天就为中国本土公司比特大陆的挖矿机芯片做封装,产品远销海外,从目前订单量来看受国内政策影响不大,华天从全球比特币浪潮中获益。

另外华天指纹识别封装成功绑定FPC及汇顶科技等指纹识别设计大厂,华为P10和Mate9pro手机的指纹识别封装供应商就是华天,目前华为新机Mate10的指纹识别封装,华天依然是供应商,在指纹识别领域的业务增长将再次成为亮点。

可以说,芯片三大业务中的封测业务,按照2017年中国本土封测企业远超世界中等水准的13%增速,到2020年将会占全球市占率的30%以上,在随后两三年将会超过台湾成为全世界第一,成为集成电路制造三大部分中第一个登顶的领域。

当然,我们也不要高兴的太早,毕竟就技术难度而言,设计,制造和封测中,封测业务技术难度是最低的,技术难度最低意味着价值也是最低,因此即使封测做到全球份额最大,也仅仅是个开始。

上一篇:全面详解车规级芯片封装技术 下一篇:半导体芯片板块行情走势分析