本土替代机遇期广立微:WAT测试机快速放量本土替代进行时

时间: 2023-09-20 02:04:07 | 作者: 新闻动态

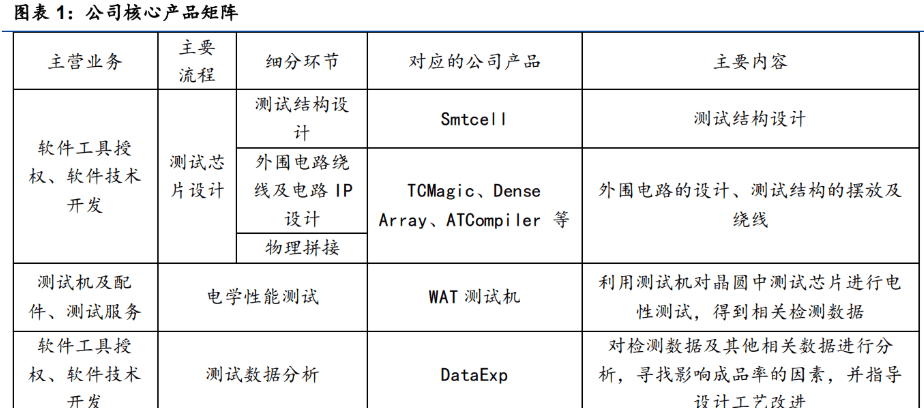

公司以软件工具授权、软件技术开发和测试机及配件三大业务为支柱,提供 EDA 软件、电 路 IP、WAT 测试设备及芯片成品率提升技术相结合的全流程解决方案。

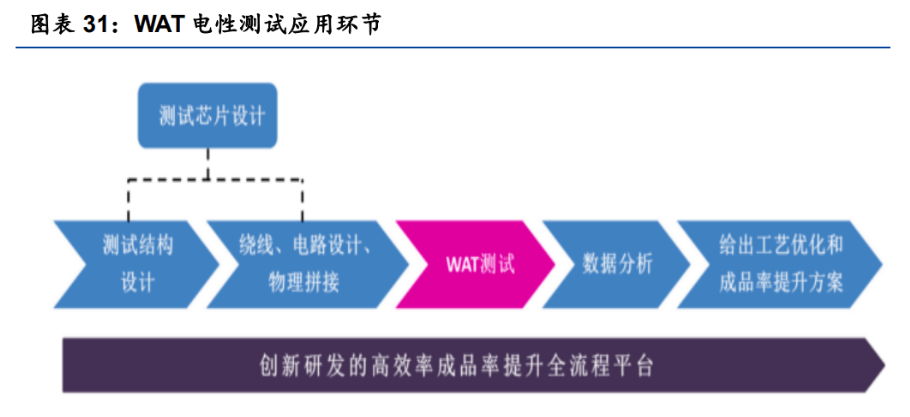

在先进工艺和复杂的芯片产品要求下,企业来提供测试芯片设计、电学性能测试、测试数据分析三大环节中软硬件产品及服务。

在测试芯片中,公司的可寻址测试芯片及高密度阵列技术可实现更高的面积利用率;在电学性能测试中,公司 T4000 和 T4100S 两大系列产品打破国外垄断局面,已与多家大型晶圆代工厂建立长期合作伙伴关系;在测试数据分析中,公司的 DataExp 数据分析平台能够应用于多种集成电路数据分析场景。

自成立以来,公司深耕集成电路测试及成品率提升领域,主要发展历史可分为三个阶段:

技术奠基期(2003-2006年):公司结合国内外集成电路产业市场需求与自身研发团队的技术优势,确立成品率提升与电性测试两大核心业务。

发展积累阶段(2007-2016年):公司发布测试芯片版图自动化设计工具 SmtCell 与 TCMagic、可寻址测试芯片设计技术相应软件产品 ATCompiler、晶圆级电性测试设备等等,并根据半导体市场与工艺需求继续投入研发,相继开发出迭代产品,成功打开了中国台湾、韩国等境外市场,得到了三星电子、力晶科技、旺宏电子等国际知名半导体企业的认可。

高速发展期(2017至今):凭借自身技术积累和海外合作实践经验,公司成立了 3nm 工艺的多应用场景 IP 库,推出第四代晶圆级电性测试设备、电流测试精度达皮安(pA)级,并开始慢慢地转向拓展境内市场,顺利与国内多家大型晶圆代工厂,如华虹集团、粤芯半导体、合肥晶合、长鑫存储等建立长期合作关系。

公司控制股权的人为广立微投资,实际控制人为郑勇军。杭州广立微股权投资有限公司持有公司 22.2%股份,为公司控制股权的人。郑勇军直接控股 8%,间接通过广立微投资持有公司 22.2%股份,通过广立共创持有公司 5%股份,通过广立共进持有公司 0.05%股份,郑勇军先生合计持有 35.2%的股份,为公司的实际控制人。

公司董事长郑勇军先生相继在海外知名半导体企业 PDF Solutions 和赛灵思担任工程师,2007 年加入浙江大学成为特聘研究员,从业及科研经历丰富;杨慎知先生曾任职于 PDF Solutions、IBM 等多家公司,具备丰富的项目及带队经验;潘伟伟女士和邵康鹏先生均为毕业后就加入公司,分别担任设计部和研发部总监。总体而言,公司核心团队较为稳定,且均具备丰富的从业经验。

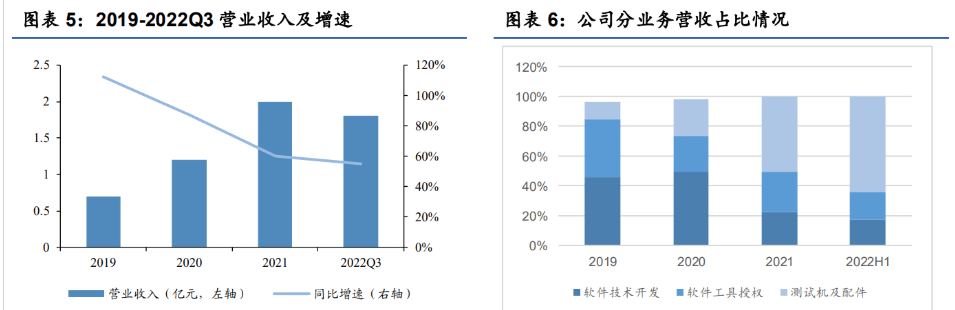

业绩快速地增长,WAT 测试机增速亮眼。2022Q3 公司实现营业收入 1.8 亿元,同比增长 55.0%。公司三大业务中 WAT 测试机增速最快,2022H1 业务营收为 0.5 亿元,同比增长 60.7%,营收占比从 2019 年的 11.6%上升至 2022H1 的 64%,超越软件技术开发和软件工具授权成为目前公司的主要营收来源。

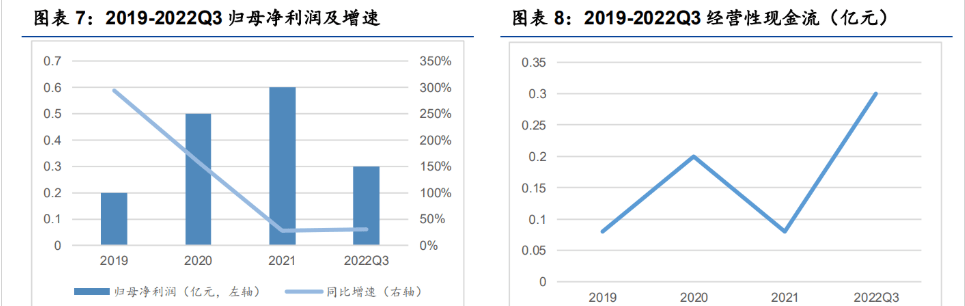

2022Q3 公司实现归母净利润 0.3 亿元,同比增长 30.6%,主要利润增量来自 WAT 测试机的销量增速;2022Q3 经营性现金流 0.3 亿,同比增长 512.4%,销售回款增加迅速,目前公司现金流状况良好。

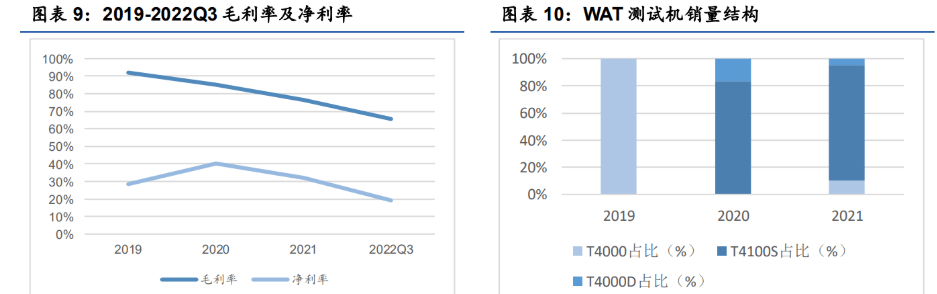

毛利率看,近年来公司 WAT 测试机收入占比显著上升,相较于之前的软件工具授权等业务,测试机业务毛利率较低,故毛利率整体呈现下行趋势。

1)公司提供的测试机盈利主要产生于企业验收之后,鉴于公司处于测试机业务激增阶段,其中有提供的 DEMO 机台验收周期明显高于日常机型,确认收入较慢;

2)公司研发费用增长迅速,主要系规模扩充研发人员管理费用上涨所致。从 WAT 测试机产销来看,T4100S 主力机型受到市场追捧,2021 年销售 17 台,占比高达 85%。公司 WAT 测试机以预订单为主,受下游交付周期影响,全年产量通常高于销量。

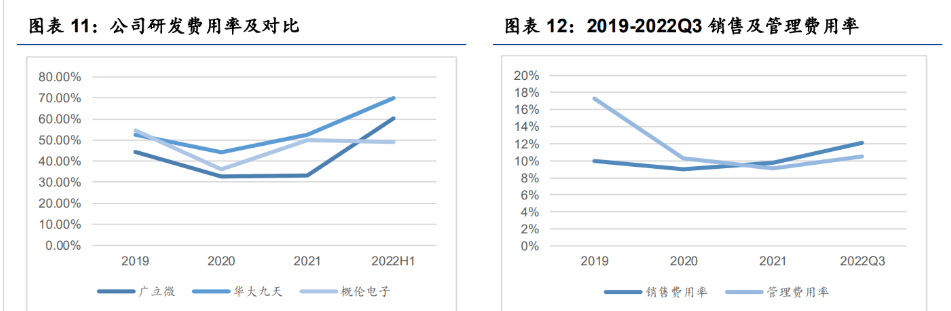

2022H1 公司研发费用为 0.5 亿元,研发费用率为 60.3%,总体保持较高水平。截止目前,公司已取得授权专利 68 项,其中发明专利 32 项(境内发明专利 22 项,境外发明专利 10 项),软件著作权 36 项。

在此 基础上,公司在针对先进工艺测试芯片版图设计的 EDA 工具优化、第四代 WAT 测试设备、机器学习算法在晶圆成品率相关方向的应用等领域均有涉及,技术护城河持续加深。销售和管理费用率的提高主要系测试机及配件的销量大增、公司整体规模处于扩张阶段所致。

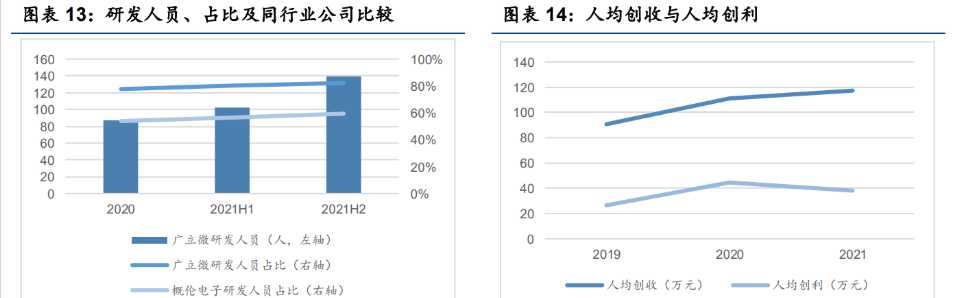

研发投入持续增加,人均创收稳步提高。公司技术团队保持稳定,研发人员占比从始至终保持在 80%上下,近些年有小幅上升;人均创收持续增加,人均创利保持相对来说比较稳定,体现了公司整体运营状况良好,规模持续扩张。

EDA 贯穿芯片生命周期的所有的环节。EDA 是以计算机为工具,采用硬件描述语言用于完成超大规模集成电路芯片设计、制造、封装、测试整一个流程的计算机软件。

从集成电路产业链上看,EDA 位于集成电路产业链上游;从芯片生产环节上看,EDA 是芯片生产的第一环。

从市场规模来看,在下游需求的强劲驱动和技术融合行业趋势的影响下,全球 EDA 市场规模呈现稳定上升趋势。

根据华经产业研究院预测,2022 年全球 EDA 行业市场规模将达到 136.4 亿美元。

而我国 EDA 发展的加速期在 2020 年,当年增速高达 27.7%,预计到 2025 年我国的 EDA 市场空间能达到 184.8 亿元,行业前景明朗。

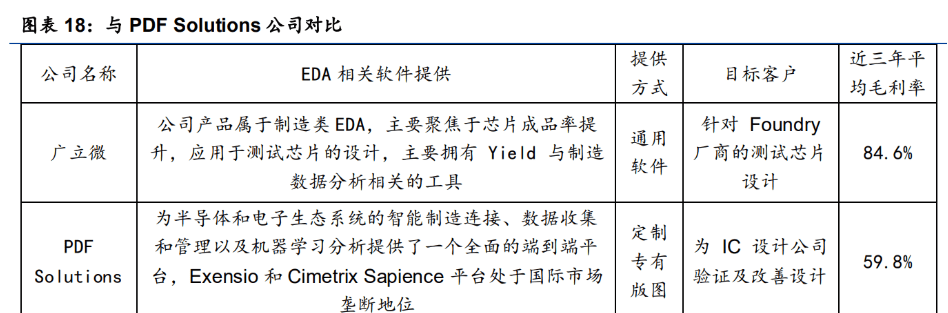

公司 EDA 业务集中在制造类工具上,海外对标 PDF Solutions,主要是针对 Foundry 厂商来测试芯片测试。

相对于 PDF Solutions 的专业定制化软件,广立微的通用性软件可以在提供通用结构的同时 由客户自己依据自己需求设计产品,有效实现用户保护晶圆数据机密的需求。

此外,公司核心技术团队均在国内,拥有更优秀的本土服务能力。随着我们国家集成电路产业链 及自主可控战略发展,公司有望持续受益。

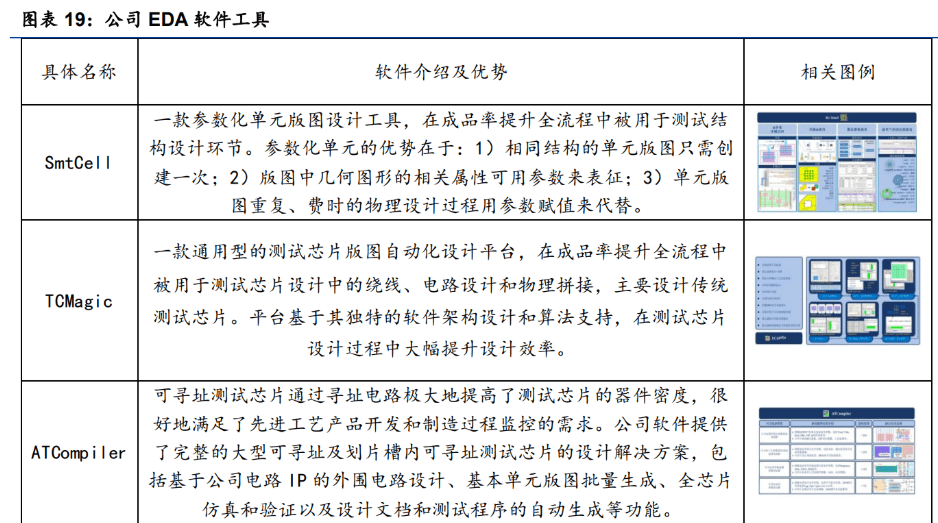

在测试结构设计环节,企业主要提供的产品是 SmtCell,外围电路绕线及电路及 IP 设计环节与物理拼接环节,企业主要提供的产品是 TCMagic、ATCompiler、Dense Array 等。

其中 TCMagic 提供常规测试芯片设计功能,ATCompiler、Dense Array 搭载公司自主研发的可寻址电路 IP,实现更高设计密度和测试效率的可寻址测试芯片、高密度阵列的设计。客户能利用公司的软件实现结构设计、布局绕线,以及与公司定制的电路 IP 集成在一个统一的软件工具环境中,快速完成自动设计流程。

积极调整战略,国内市场快速突破。随着集成电路设计与生产工艺复杂度的提升,对于 EDA 企业存在“细而精”与“大而全”两种发展状态。

公司立足于集成电路成品率提升领域,从“细而精”慢慢向相关领域拓展,及时调整产业化推广策略,一方面加强产业布局,一方面推广 EDA 软件。公司瞄准发展迅速的国内市场,同时通过线上支持维持和开拓海外客户,顺利将 EDA 软件拓展到部分细分领域头部客户。

在成品率提升领域,广立微不仅能提供与成品率提升相关的测试芯片设计工具、测试数据分析工具等 EDA 软件,还可以基于上述 EDA 软件、设备及技术服务提供成品率提升全流程的整体解决方案,是国内极少数能够在成品率提升及电性监控领域提供全流程覆盖的产品及服务的企业。

公司实现了在测试芯片设计、测试数据采集及测试数据分析等环节的协同,提升了方案的整体效率,从而为集成电路设计、制造等各类企业提供了优良的技术和服务。

广立微电子的成品率提升工具目前主要用于帮助制造商监控晶圆生产数据并及时识别与反馈异常数据。经过多年沉淀,广立微掌握了制造过程中可能发生的各种效应和变异数据,可通过上述数据指导设计者预估制造工艺对集成电路功能的影响,从而提升设计的可制造性。

未来可以继续向产业链上游延伸,通过覆盖产品从完成设计到转入制造环节之间的流程,在制造端和设计端之间搭建信息互通的桥梁,实现制造端与设计端的紧密协同,从而优化产品成品率、加速产品上市周期。

公司的产品和服务受到了国内外一线厂商的认可。目前,公司的客户涵盖了三星电子、华虹集团、粤芯半导体、合肥晶合、长鑫存储等头部企业。

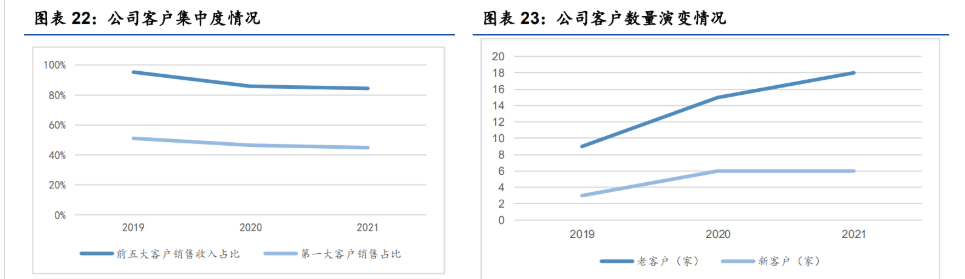

公司合作集成电路厂商数量高速发展,2019-2021 年新客户增加数量依次为 3、6、6 家,对单一客户依赖度逐渐降低、客户生态进一步完善;公司老客户收入贡献比例较高,复购稳定,深入合作后有望为公司产品的进一步推广奠定基础。2021 年前五大客户销售占比为 84.3%,对比 2019 年下降了 10.9pcts,第一大客户销售占比也从 2019 年的 51%下降至 2021 年的 44.8%。

未来公司发展方向仍将会立足于现有业务向公司擅长的集成电路制造类 EDA 延伸拓展,如 YMS、OPC 技术等。公司已着手研发集成电路行业大数据分析平台,通过该平台打通集成电路设计、制造、封装流程的数据链,提升集成电路智能制造水平。

WAT 测试优势明显。根据测试环节的不同,电性测试可以分为 WAT 测试、CP 测试及 FT 测试,其中 WAT 测试属于电学性能测试,其测试精度较高,测试结果能够体现被测样本的电学性能表现;CP 与 FT 测试又称功能测试,其结果仅能体现功能是否完整。相比较而言,WAT 测试设备的技术含量、单体价值量较高。

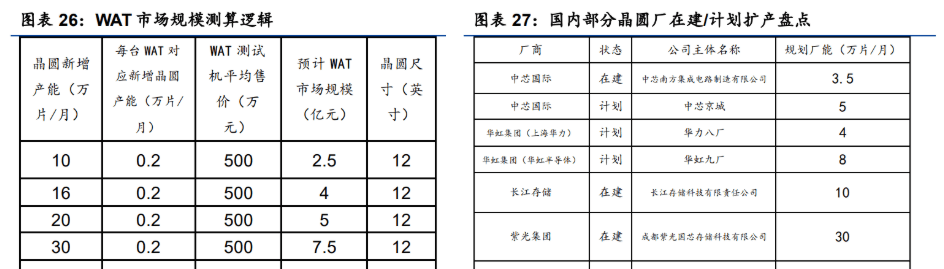

WAT 测试机需求量日益递增。随着半导体制造硅晶圆产能持续向中国转移,据测算,通常晶圆制造厂每新增产能 0.1-0.2 万片/月时,需增加配置 1 台 WAT 测试机。

目前主流的硅晶圆为 12 英寸,以新增产能 16 万片/月计算,根据 WAT 测试机对应0.2 万片/月,假设以每台测试机的平均售价为 500 万元人民币计算,2022 年中国大陆地区 12 英寸晶圆新增产能所需 WAT 测试机的总体规模约为 4 亿元。

全球半导体测试机市场呈现高集中度的特点,在 WAT 电性测试设备领域,主要由美国的 Keysight 公司垄断;在国内市场,少数国产测试设备已进入国内外封测龙头企业的供应商体系,逐步实现进口替代。

广立微是国内少数具备 WAT 电性测试机供应能力的企业,其自研的 T4000 和 T4100S 两大系列设备打破美国 Keysight 的垄断,得到包括粤芯半导体等在内的多家国内一流晶圆厂商的认可。

2019-2021 年年均销售收入复合增长率高达 261.8%,其收入占比从 2019 年的 11.6%上升至 2022H1 的 64%。今年上半年,公司 WAT 测试机及配件订单依然实现高速增长,全年来看销量有望达到新的高度。

广立微在集成电路成品率提升领域深耕多年,产品覆盖成品率提升的全流程包括了晶圆级 WAT 高速电性测试机及测试数据自动分析软件等。

随着集成电路特征尺寸不断变小,晶圆上单位面积可放置的元器件越来越多,在某些特殊应用中甚至成几何级增长,且晶圆厂对测试样本容量、测试速度及分析结果的实时反馈提出越来越高的要求,该行业的技术壁垒也越来越高。

为满足日益增多且升级的晶圆厂测试需求,广立微在 WAT 测试机方面投入持续研发,目前多个项目处于研发周期并取得阶段性成果。

通过测试芯片设计与相应的电性测试,公司能够获取制作的完整过程中的电学参数并加以分析定位缺陷成因。

传统 WAT 测试设备无法发挥先进测试芯片的优势,而广立微的测试芯片具有高面积利用率、高测试效率的优势。

广立微自 2010 年开始研发 WAT 电性测试设备,以集成电路制造业对精确、快速和自动化的测试需求瓶颈为突破口,经过多年的研发积累和产品迭代,成功研发出能够应用于芯片量产线的晶圆级 WAT 电性测试设备。

广立微电子的晶圆级电性测试设备主要应用于晶圆 WAT 测试环节,通过自主研发的硬件配置方案、电路结构设计以及驱动和控制软件,相互配合实现了对电学参数的快速精确测量。

在硬件架构上,测试设备通过快速并行测试技术,综合优化测试速度及精度,提测试效率;在软件配置上,测试设备内置自主研发的软件控制平台,用户可以使用不同的方案测试同一晶圆盒中的多批晶圆,支持在前期测量数据的基础上改变测试计划细节,提升了测试的灵活性,便于智能决策以避免不必要的测量,从而降低测试成本。

目前公司 WAT 主推机型是 T4000 和 T4100s,后续的升级迭代产品有望进一步覆盖不同尺寸以及不同工艺的需求,目标客户群将会进一步扩大。

此外,公司在韩国及中国台湾地区保持着良好的客户合作关系,随着疫情的逐步好转,海外市场的推广有望呈现加速的态势。

鉴于公司 WAT 设备刚刚投入量产阶段,在 WAT 研发升级和 国内外晶圆厂测试需求激增的双重刺激下,WAT 测试机业务有望持续受益。

WAT 测试机:我们认为 WAT 测试机将会是广立微未来三年的重要发力点,随着测试机迭代机型的推出和海外市场的拓展,销量有望进一步增加。

我们预计 WAT 测试机 2022-2024 年收入增速分别为 140%/84.1%/53%。成本端看,主力机型 T4100S 相较于 T4000 具备更高的毛利水平,此外随着公司测试机业务规模化量产,毛利率有望持续提升。

软件技术开发:公司软件技术开发业务主要利用公司的软硬件产品为客户提供从测试芯片设计到测试数据分析的一站式服务。2021 年受疫情影响,境外客户合同存在一定萎缩,但我们认为先进工艺节点的迭代演进仍是大趋势,2022 年该类业务仍将重回增长趋势。

我们预测软件技术开发业务 2022-2024 年收入增速分别为 20%/35%/35%。软件技术开发业务采用项目制模式,主要成本为人工及差旅成本,我们认为在疫情大环境下,差旅费存在一定上浮,毛利率将产生微小波动。我们预测软件技术开发业务 2022-2024 年毛利率分别为 97.2%/97.5%/97.8%。

软件工具授权:公司软件工具授权业务主要为客户提供 EDA 软件使用许可,随着公司软件工具开发数量以及下游客户数量的增多,业务仍将保持较高增速水平。我们预测软件工具授权 2022-2024 年收入增速分别为 38%/45%/40%。软件工具授权业务成本主要为调试软件产生的人工及差旅成本,故我们预测软件工具授权业务 2022-2024 年毛利率分别为 99.85%/99.9%/99.9%。

我们认为公司未来 3年收入将呈现高速增长的趋势,费用增速将慢于收入增速,费用率水平将小幅下浮。

销售费用率:我们认为随着公司业务的扩大,全球业务的铺 开,销售费用将逐步上升,我们预测2022-2024年销售费用率分别为8.8%/8.6%/8.6%。

管理费用率:鉴于公司全球业务布局,我们认为公司管理费用也存在一定上浮空间。我们预测 2022-2024 年管理费用率分别为 8.1%/7.8%/7.8%。

研发费用率:公司 WAT 测试机已实现量产,未来研发投入一方面是现有机型的迭代升级,另一方面则是 EDA 工具的加强完善,我们预测 2022-2024 年研发费用率分别为 29.5%/29.3%/29.3%。

我们预计公司 2022-2024 年营业收入分别为 3.6/6.2/9.2 亿元,归母净利润分别为 1/1.6/2.3 亿元。我们选取华大九天、概伦电子、长川科技、华峰测控、芯源微为可比公司,2023 年调整后 PE 为 112X。

考虑到 EDA 软件业务基本盘稳定,未来有望扩展到其他制造类 EDA 工具,且随着 WAT 测试机业务放量以及海外业务的扩展,测试机业务有望加速增长。

2)疫情反复致海外市场开拓受阻:公司目前核心业务在国内,若未来全世界疫情反复,海外市场的开拓会受到一定影响。

3)估值溢价的风险:基于公司未来高增长我们给予了一定的估值溢价,存在增长没有到达预期带来的估值溢价风险。

上一篇:沪市上市公司公告(10月20日) 下一篇:全球AI芯片公司榜单:华为排名12 国内最强